Veröffentlicht: 12. Juni 2026 · Zuletzt aktualisiert: 12. Juni 2026

Autor: S. Fiedler

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Geld anlegen: Wie Sie sinnvoll starten können

Wer Geld anlegen möchte, steht schnell vor vielen Fragen: Tagesgeld oder ETF? Aktien oder Fonds? Einmalanlage oder Sparplan? Direktbank, Neobroker oder klassisches Depot?

Die wichtigste Frage lautet aber nicht: Welche Geldanlage ist die beste?

Sinnvoller ist die Frage: Welche Geldanlage passt zu Ihrem Ziel, Ihrem Zeitraum und Ihrer Risikobereitschaft?

Denn Geldanlage beginnt nicht mit einem Produkt. Sie beginnt mit einer Struktur. Wer kurzfristig Geld sicher verfügbar halten möchte, braucht andere Lösungen als jemand, der über 15 oder 20 Jahre Vermögen aufbauen möchte. Wer hohe Schwankungen nicht aushält, sollte anders investieren als jemand mit langem Anlagehorizont und Erfahrung an den Kapitalmärkten.

Dieser Artikel gibt Ihnen einen kompakten Überblick, wie Sie beim Geldanlegen sinnvoll vorgehen können.

Bevor Sie Geld anlegen: Ziel, Zeitraum und Notgroschen klären

Bevor Sie ein Depot eröffnen oder ein Anlageprodukt auswählen, sollten Sie drei Fragen beantworten:

- Wofür soll das Geld dienen?

- Wann wird das Geld voraussichtlich benötigt?

- Wie viel Schwankung können Sie aushalten?

Kurzfristig benötigtes Geld sollte in der Regel nicht in stark schwankende Anlagen investiert werden. Wenn Sie das Geld in wenigen Monaten für eine größere Ausgabe brauchen, sind Aktien-ETFs, Einzelaktien oder spekulative Produkte meist ungeeignet.

Ein Notgroschen sollte liquide und gut verfügbar bleiben. Dafür kommen eher Tagesgeld, ein verzinstes Konto oder andere sehr liquide Rücklagen infrage. Die genaue Höhe hängt von Einkommen, Ausgaben, familiärer Situation und persönlichem Sicherheitsbedürfnis ab.

Erst wenn kurzfristige Rücklagen vorhanden sind, wird langfristige Geldanlage sinnvoll planbar. Für Vermögensaufbau über viele Jahre können dann ETFs, Aktien, Anleihen oder Fonds eine Rolle spielen.

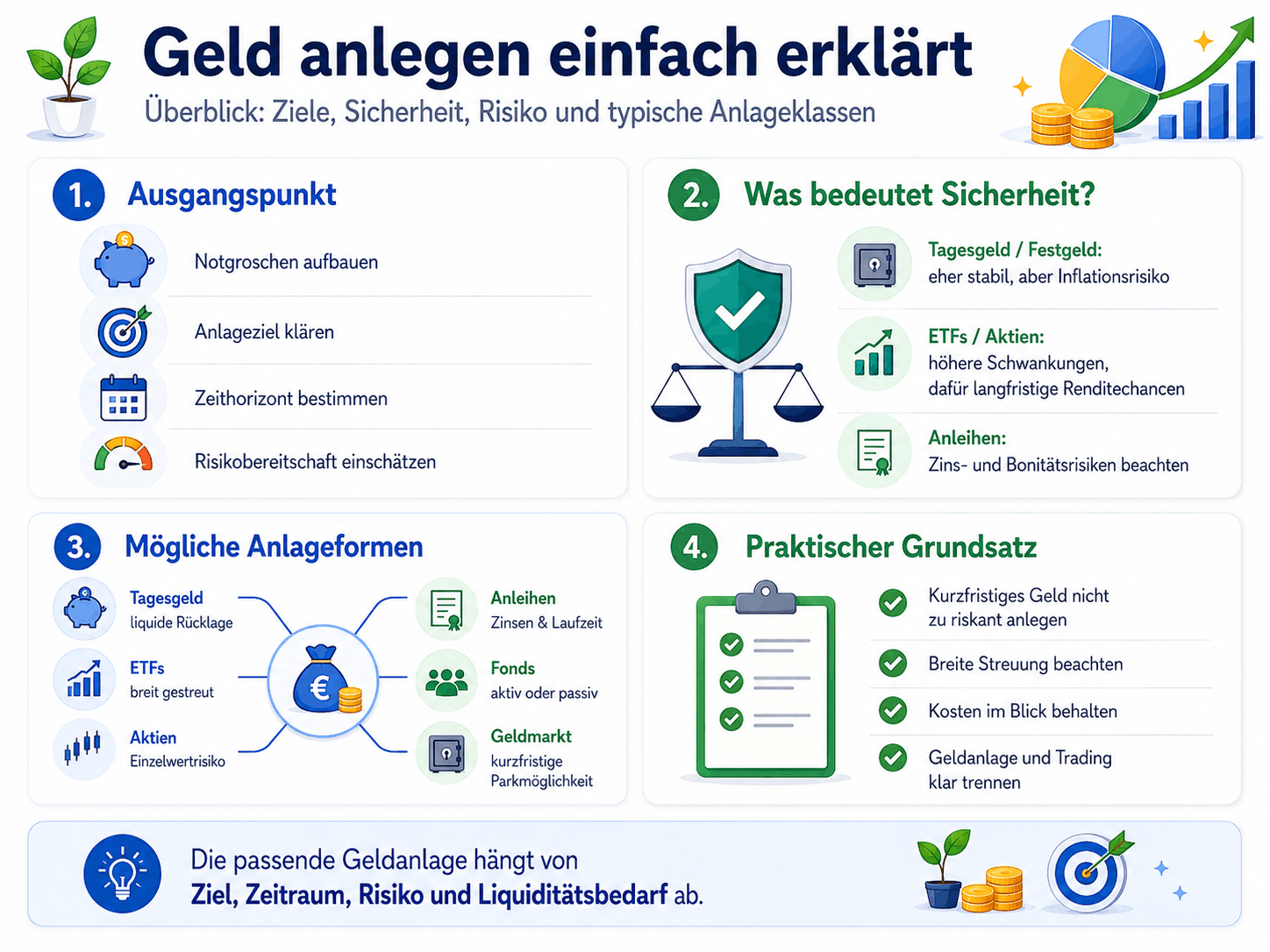

Die Infografik zeigt eine schematische Übersicht zum Thema Geldanlage. Sie stellt zuerst zentrale Ausgangspunkte wie Notgroschen, Anlageziel, Zeithorizont und Risikobereitschaft dar. Danach werden typische Anlageformen wie Tagesgeld, ETFs, Aktien, Anleihen, Fonds und Geldmarkt eingeordnet. Zusätzlich verdeutlicht die Grafik, dass Sicherheit je nach Anlageform unterschiedlich zu verstehen ist und dass kurzfristig benötigtes Geld nicht zu riskant angelegt werden sollte. Die Abbildung dient als vereinfachte Orientierung und ersetzt keine individuelle Anlageberatung.

Quelle: Eigene Darstellung mit KI-Unterstützung, schematische Übersicht – keine Anlageberatung und keine Darstellung konkreter Produktempfehlungen.

Welche Möglichkeiten gibt es, Geld anzulegen?

Es gibt nicht die eine richtige Geldanlage. Verschiedene Anlageformen erfüllen unterschiedliche Aufgaben.

Tagesgeld und Festgeld eignen sich vor allem für Rücklagen, kurzfristige Ziele und planbare Sicherheit. Tagesgeld ist flexibel verfügbar, Festgeld bindet das Geld für eine feste Laufzeit. Dafür sind die Renditechancen meist begrenzt.

Geldmarktfonds und Geldmarkt-ETFs können eine Alternative zu klassischen Bankeinlagen sein, sind aber Wertpapiere und nicht identisch mit Tagesgeld. Sie können schwanken und unterliegen anderen Risiken.

ETFs werden häufig für langfristigen Vermögensaufbau genutzt. Sie bilden meist einen Index ab und ermöglichen eine breite Streuung über viele Wertpapiere. Trotzdem können auch breit gestreute ETFs deutlich im Wert fallen.

Aktien sind direkte Beteiligungen an Unternehmen. Sie bieten langfristig Chancen, tragen aber auch Einzelwertrisiken. Eine einzelne Aktie kann stark schwanken oder dauerhaft an Wert verlieren.

Anleihen sind Schuldverschreibungen. Anleger leihen einem Staat oder Unternehmen Geld und erhalten dafür Zinsen. Auch Anleihen sind nicht risikofrei: Bonität, Zinsen, Laufzeit und Währung können den Wert beeinflussen.

Aktive Fonds werden von Fondsmanagern gesteuert. Sie können sinnvoll sein, wenn das Management einen echten Mehrwert bietet. Gleichzeitig sind aktive Fonds oft teurer als ETFs.

Trading, CFDs und Hebelprodukte sind keine klassische Geldanlage für den langfristigen Vermögensaufbau. Sie eignen sich nur für erfahrene Nutzer, die Risiken, Hebel, Positionsgröße und mögliche Verluste genau verstehen.

Sicher Geld anlegen: Was bedeutet Sicherheit wirklich?

Viele Anleger suchen nach einer sicheren Geldanlage. Dabei ist wichtig, was mit „sicher“ gemeint ist.

Bei Tagesgeld und Festgeld steht häufig die nominale Sicherheit im Vordergrund. Einlagen bei Banken sind innerhalb der gesetzlichen Einlagensicherung grundsätzlich bis zu 100.000 Euro pro Kundin beziehungsweise Kunde und Bank geschützt. Das schützt aber nicht vor jeder denkbaren Situation und ersetzt nicht die Prüfung des Anbieters.

Bei Wertpapieren sieht Sicherheit anders aus. ETFs, Aktien, Fonds und Anleihen können im Wert schwanken. Es gibt keine Garantie, dass Sie zu jedem Zeitpunkt ohne Verlust verkaufen können.

Auch scheinbar sichere Anlagen haben Risiken:

- Tagesgeld kann durch Inflation real an Kaufkraft verlieren.

- Festgeld bindet Kapital für eine bestimmte Zeit.

- Anleihen können bei steigenden Zinsen im Kurs fallen.

- Aktien und ETFs schwanken mit den Märkten.

- Fremdwährungsanlagen tragen Währungsrisiken.

- Fonds und ETFs haben Produktkosten.

- Einzelwerte können starke Verluste verursachen.

Sicherheit bedeutet also nicht immer „kein Risiko“. Oft verschiebt sich das Risiko nur. Wer Kursschwankungen vermeiden möchte, akzeptiert meist geringere Renditechancen. Wer höhere Renditechancen sucht, muss stärkere Schwankungen aushalten können.

Geld in ETFs anlegen

ETFs sind für viele Anleger ein naheliegender Baustein beim langfristigen Vermögensaufbau. Sie ermöglichen eine breite Streuung, sind transparent aufgebaut und häufig kostengünstiger als viele aktiv gemanagte Fonds.

Ein ETF kann zum Beispiel einen Aktienindex abbilden. Dadurch investieren Sie nicht in eine einzelne Aktie, sondern in viele Unternehmen innerhalb eines Index. Das reduziert das Risiko einzelner Unternehmensfehler, beseitigt aber nicht das Marktrisiko.

ETFs eignen sich besonders für Anleger, die langfristig investieren, regelmäßig sparen und keine einzelnen Aktien auswählen möchten. Trotzdem sollten Sie genau prüfen:

- Welchen Index bildet der ETF ab?

- Wie breit ist der ETF gestreut?

- Welche Kosten fallen an?

- Ist der ETF ausschüttend oder thesaurierend?

- In welcher Währung wird investiert?

- Passt der ETF zu Ihrem Anlagehorizont?

- Können Sie zwischenzeitliche Verluste aushalten?

Ein ETF-Sparplan kann ein sinnvoller Einstieg sein, wenn Sie regelmäßig kleinere Beträge investieren möchten. Eine Einmalanlage kann infrage kommen, wenn bereits ein größerer Betrag vorhanden ist.

Geld in Aktien anlegen

Aktien bieten die Möglichkeit, direkt an Unternehmen beteiligt zu sein. Anleger können von Kurssteigerungen und Dividenden profitieren. Gleichzeitig tragen sie das Risiko, dass ein Unternehmen schlechter läuft als erwartet.

Einzelaktien sind anspruchsvoller als breit gestreute ETFs. Wer einzelne Aktien kauft, sollte Geschäftsmodell, Bewertung, Wettbewerb, Verschuldung, Gewinnentwicklung und Risiken zumindest grundlegend verstehen.

Typische Fehler beim Aktienkauf sind:

- zu starke Konzentration auf wenige Aktien,

- Kauf nur wegen kurzfristiger Kursfantasie,

- fehlende Diversifikation,

- emotionale Verkäufe bei Rücksetzern,

- zu hohe Gewichtung einzelner Branchen,

- Ignorieren von Bewertung und Risiken.

Aktien können ein sinnvoller Bestandteil eines Portfolios sein. Für Einsteiger ist es aber oft einfacher, zunächst mit breit gestreuten ETFs zu beginnen und Einzelaktien später bewusst zu ergänzen.

Geld in Fonds anlegen: ETF oder aktiver Fonds?

Wer Geld in Fonds anlegen möchte, sollte den Unterschied zwischen ETFs und aktiven Fonds kennen.

ETFs bilden meist einen Index ab. Sie versuchen nicht, den Markt aktiv zu schlagen, sondern folgen einer festgelegten Indexlogik.

Aktive Fonds werden von Fondsmanagern gesteuert. Das Management entscheidet, welche Wertpapiere gekauft oder verkauft werden. Dadurch können aktive Fonds von einem Index abweichen. Sie können besser abschneiden, aber auch schlechter.

Wichtig ist der Kostenunterschied. Höhere Kosten müssen langfristig erst verdient werden. Deshalb sollten Anleger bei aktiven Fonds besonders prüfen:

- laufende Kosten,

- Ausgabeaufschläge,

- bisherige Strategie,

- Risiko,

- Transparenz,

- Vergleich mit passenden ETFs,

- steuerliche und produktbezogene Unterlagen.

Aktive Fonds sind nicht automatisch schlecht. Aber sie sollten einen klaren Zweck erfüllen und nicht nur wegen vergangener Wertentwicklung gekauft werden.

Wo Geld anlegen? Konto, Depot oder Broker?

Wo Sie Geld anlegen, hängt davon ab, welche Anlageform Sie nutzen möchten.

Für Tagesgeld oder Festgeld benötigen Sie ein Bankkonto beim jeweiligen Anbieter. Für ETFs, Aktien, Anleihen oder Fonds brauchen Sie ein Wertpapierdepot. Für CFDs, Forex oder andere gehebelte Produkte wird meist ein separates Trading-Konto benötigt.

Die Depotwahl sollte zum Zweck passen:

- ETF-Sparpläne: niedrige Kosten, gute ETF-Auswahl, einfache Bedienung.

- Aktien: Orderkosten, Handelsplätze, internationale Märkte, Limitorders.

- Anleihen: Anleihenauswahl, Börsenplätze, Stückelung, Informationen.

- Fonds: Fondsauswahl, Ausgabeaufschläge, Sparplanfähigkeit.

- Trading: Plattform, Risiko-Tools, Orderarten, Produktverständnis.

Ein zusätzliches Depot kann sinnvoll sein, wenn es einen klaren Zweck erfüllt. Zum Beispiel ein Depot für langfristige ETF-Sparpläne und ein separates Konto für aktiveres Trading oder Einzelaktien.

Wichtig ist aber: Ein Depot sollte nicht nur wegen einer Aktion eröffnet werden. Entscheidend sind langfristige Kosten, Produktangebot, Bedienung und die Frage, ob der Anbieter zu Ihrem Anlageverhalten passt.

Worauf Sie bei Kosten, Sparplänen, App, Desktop und Anbieterwahl achten sollten, erklären die weiterführenden Artikel zum Depot eröffnen und ETF-Depot eröffnen.

Einmalanlage oder Sparplan?

Viele Anleger fragen sich, ob sie Geld auf einmal investieren oder lieber in monatlichen Raten anlegen sollen.

Ein Sparplan eignet sich besonders, wenn Sie regelmäßig aus laufendem Einkommen investieren. Sie legen zum Beispiel monatlich 50, 100, 250 oder 500 Euro an. Der Vorteil liegt in der Disziplin und Automatisierung. Sie müssen nicht jeden Monat neu entscheiden, ob Sie investieren.

Eine Einmalanlage kommt infrage, wenn bereits ein größerer Betrag vorhanden ist. Das Kapital ist dann sofort investiert und kann vollständig an möglichen Kurssteigerungen teilnehmen. Gleichzeitig besteht das Risiko, kurz vor einem Rücksetzer zu investieren.

Eine Aufteilung in Tranchen kann ein Mittelweg sein. Wer zum Beispiel 20.000 Euro investieren möchte, kann den Betrag über mehrere Monate verteilen. Das reduziert das Risiko eines sehr ungünstigen Einstiegszeitpunkts, bedeutet aber auch, dass ein Teil des Geldes zunächst nicht vollständig investiert ist.

Welche Variante besser passt, hängt von Ihrer Risikotoleranz, Ihrem Anlagehorizont und Ihrer Erfahrung ab. Bei langfristigen Sparplänen steht meist das regelmäßige Investieren im Vordergrund. Bei größeren Einmalbeträgen spielt die persönliche Belastbarkeit bei kurzfristigen Schwankungen eine größere Rolle.

Wertpapier-Depots für ETF, Aktien und Anleihen entdecken

Wer fürs Alter oder mittelfristig vorsorgen oder ansparen möchte, braucht nicht zwingend die komplexeste Handelsplattform. Für viele Anleger sind andere Punkte wichtiger: eine übersichtliche Depotführung, klare Abrechnungen, deutsche Steuerdokumente, günstige ETF-Sparpläne, Aktienhandel, Anleihenhandel und eine nachvollziehbare Kostenstruktur.

Gerade klassische deutsche Anbieter wie S Broker* oder comdirect* können deshalb für Anleger interessant sein, die ein Depot für langfristigen Vermögensaufbau, ETF-Investments, Aktienkäufe oder Anleihen nutzen möchten.

S Broker: Klassisches Depot mit günstiger Sofortorder

Der S Broker kann besonders für Anleger interessant sein, die ein Depot im Umfeld der Sparkassen-Finanzgruppe suchen und Wert auf deutsche Abwicklung, Wertpapierhandel und ETF-Sparpläne legen.

Seit dem neuen Preisverzeichnis ist vor allem die Sofortorder interessant: Laut Preis- und Leistungsübersicht beträgt die Orderprovision bei der Sofortorder 0,95 Euro, das Handelsplatzentgelt ist dabei entgeltfrei. Die Handelsplatzauswahl erfolgt über die Best Execution Policy. Bei individueller Handelsplatzwahl gelten dagegen andere Kosten, unter anderem 0,95 Euro plus 0,25 Prozent vom Orderwert und je nach Handelsplatz weitere Entgelte.

Für wen kann S Broker passen?

- Anleger, die ein deutsches Wertpapierdepot bevorzugen

- ETF-Sparer und langfristige Anleger ( S Broker bietet kostenlose Sparpläne ab 5 Euro monatlicher Sparrate)

- Anleger, die Aktien, ETFs und Anleihen handeln möchten

- Nutzer, die eine klassische Depotstruktur wünschen

- Anleger, die niedrige Orderkosten bei der Sofortorder prüfen möchten

comdirect: Direktbank-Depot für langfristige Anleger

comdirect kann für Anleger interessant sein, die ein klassisches Direktbank-Depot mit breitem Wertpapierangebot, deutscher Steuerabwicklung und gewohnter Online-Banking-Umgebung suchen.

Gerade für Anleger, die ETFs, Aktien, Sparpläne und langfristigen Vermögensaufbau verbinden möchten, kann ein solches Depot einfacher wirken als ein sehr tradingorientierter Broker. Wichtig bleibt aber auch hier: Vor der Depoteröffnung sollten Orderkosten, Sparplanangebot, Handelsplätze, Aktionskonditionen und mögliche Zusatzkosten geprüft werden.

Für wen kann comdirect passen?

- Anleger, die eine etablierte Direktbanklösung suchen

- ETF-Sparer und langfristige Privatanleger

- Anleger, die Wert auf deutsche Steuerunterlagen legen

- Nutzer, die Aktien, ETFs und Fonds in einem klassischen Depot halten möchten

- Anleger, die keine komplexe Profi-Trading-Plattform benötigen

Ambitioniertere Anleger: Internationales Wertpapierdepot

Für erfahrenere Anleger kann ein internationaleres Depot interessant sein. Das gilt etwa, wenn US-Aktien, internationale Anleihen, Fremdwährungen oder Optionen eine Rolle spielen.

Broker wie CapTrader* oder LYNX* können in diesem Zusammenhang für ambitioniertere Anleger relevant sein. Er ist aber nicht die einfachste Lösung für reine ETF-Sparer. Der Mehrwert liegt eher in internationalem Marktzugang, Multiwährungsdepot, Anleihen, Optionen und professionellerem Reporting.

Für Anleger gilt hier besonders:

Mehr Möglichkeiten bedeuten auch mehr Verantwortung.

Wer internationale Aktien, Fremdwährungen oder Optionen nutzt, sollte Kosten, Steuerdokumentation, Währungsrisiken und Produktrisiken genau verstehen. Da diese Anbieter sogenannte introducing Broker für interactive Brokers sind, bieten Sie eine enorme Handelsplatzauswahl, besonders grünstige US-Aktien Konditionen und eine weitreichende Auswahl an derivativen Finanzinstrumenten.

Bezüglich der Abführung von Kapitalertragssteuer wird hier jedoch die Eigenverantwortung verständiger Anleger vorausgesetzt.

Neobroker mit Mobile Priorisierung

Neobroker können durch günstige Kosten attraktiv sein. Allerdings sind viele stark app-orientiert. Für Anleger, die lieber am Desktop arbeiten, ist das nicht immer ideal.

Einige Anbieter bieten jedoch auch Desktop- oder Weboberflächen. Das kann für Anleger interessant sein, die niedrige Kosten mit übersichtlicher Nutzung verbinden möchten.

Wichtig ist, nicht nur auf den Preis zu schauen. Entscheidend sind auch:

- Handelsplätze,

- Sparplanangebot,

- Anleihenangebot,

- Steuerdokumente,

- Support,

- Desktop-Nutzung,

- Produktumfang.

*Anzeige / Affiliate-Hinweis: Die folgenden Links können Affiliate-Links sein. Wenn Sie darüber ein Depot eröffnen, kann der Betreiber dieser Website eine Provision erhalten. Für Sie entstehen dadurch keine zusätzlichen Kosten.

Typische Fehler beim Geldanlegen

Viele Fehler entstehen nicht durch komplizierte Finanzprodukte, sondern durch fehlende Struktur.

Häufige Fehler sind:

- ohne Notgroschen investieren,

- kurzfristig benötigtes Geld in schwankende Anlagen stecken,

- nur auf Rendite schauen,

- Risiken unterschätzen,

- Kosten ignorieren,

- alles auf ein Produkt setzen,

- Trends hinterherlaufen,

- Panikverkäufe bei normalen Rücksetzern,

- Bonusaktionen wichtiger nehmen als langfristige Eignung,

- Geldanlage und Trading vermischen,

- keine klare Strategie haben.

Eine gute Geldanlage muss nicht kompliziert sein. Sie sollte nachvollziehbar, breit genug gestreut, kosteneffizient und zum eigenen Zeitraum passend sein.

Schritt für Schritt Geld anlegen

Eine einfache Reihenfolge kann helfen:

- Finanzielle Situation prüfen

Wie hoch sind Einkommen, Ausgaben, Rücklagen und bestehende Verpflichtungen? - Notgroschen aufbauen

Kurzfristig benötigtes Geld sollte liquide verfügbar bleiben. - Ziel festlegen

Geht es um Rücklagen, Vermögensaufbau, Altersvorsorge oder einen konkreten Zweck? - Zeitraum bestimmen

Je kürzer der Zeitraum, desto vorsichtiger sollte die Anlage sein. - Risiko einschätzen

Wie viel Schwankung können Sie finanziell und psychologisch aushalten? - Anlageklassen auswählen

Tagesgeld, ETFs, Aktien, Anleihen oder Fonds erfüllen unterschiedliche Aufgaben. - Kosten prüfen

Produktkosten, Orderkosten, Depotgebühren und Spreads können langfristig relevant sein. - Depot oder Konto wählen

Das Konto oder Depot sollte zur Anlageform und zur eigenen Nutzung passen. - Sparplan oder Einmalanlage festlegen

Regelmäßiges Sparen, Einmalanlage oder Tranchen können unterschiedliche Vorteile haben. - Regelmäßig überprüfen

Eine Geldanlage sollte nicht täglich geändert, aber gelegentlich überprüft werden.

Weiterführende Artikel

Passende Vertiefungen auf dieser Website:

- Depot eröffnen: Wo kann man ein Wertpapierdepot sinnvoll eröffnen?

- ETF-Depot eröffnen: Worauf sollten Anleger achten?

- ETF-Sparplan einfach erklärt

- ETF kaufen: Worauf achten?

- ETF-Portfolio aufbauen

- ETF-Kosten verstehen

- ETF oder aktiver Fonds?

- Anleihen einfach erklärt

- Tagesgeld, Geldmarkt und Zinsen

- Mehrere Depots sinnvoll?

Fazit: Die beste Geldanlage gibt es nicht pauschal

Geld sinnvoll anzulegen bedeutet nicht, das eine perfekte Produkt zu finden. Entscheidend ist, dass Anlageform, Zeitraum, Risiko, Kosten und persönliches Ziel zusammenpassen.

Für kurzfristige Rücklagen können Tagesgeld oder ähnliche liquide Lösungen sinnvoll sein. Für langfristigen Vermögensaufbau können ETFs, Aktien, Anleihen oder Fonds eine Rolle spielen. Wer aktiv traden möchte, sollte diesen Bereich klar von langfristiger Geldanlage trennen.

Der wichtigste Merksatz lautet:

Geld anlegen beginnt nicht mit der Suche nach der höchsten Rendite, sondern mit der Frage, welches Risiko, welcher Zeitraum und welche Anlageform zu Ihrer persönlichen Situation passen.