Veröffentlicht: 15. März 2026 · Zuletzt aktualisiert: 15. März 2026 Autor: S. Fiedler

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Hinweis 2 : Die hier dargestellten Kurswerte und Durationsangaben dienen der Illustration. In der Praxis hängen Anleihekurse von einer Vielzahl von Faktoren ab, die von Marktteilnehmern unterschiedlich eingeschätzt werden

Duration bei Anleihen verstehen: Bedeutung, Berechnung und vollständige Beispielrechnung

Wer Anleihen kauft, achtet oft zuerst auf den Kupon oder auf die Rendite. Doch diese Kennzahlen allein sagen noch nicht, wie empfindlich eine Anleihe auf Veränderungen am Zinsmarkt reagiert. Genau hier kommt die Duration ins Spiel.

Die Duration gehört zu den wichtigsten Kennzahlen im Anleihebereich. Sie hilft dabei, das Zinsänderungsrisiko einer Anleihe besser zu verstehen und Kursbewegungen nachvollziehbarer zu machen. Gerade im Umfeld schwankender Marktzinsen ist das für Anleger besonders wichtig.

In diesem Artikel wird Schritt für Schritt erklärt,

-

was die Duration ist,

-

wie sie sich von der Restlaufzeit unterscheidet,

-

wie die Berechnung funktioniert,

-

und warum die Modified Duration für die Praxis so relevant ist.

Was ist die Duration bei Anleihen?

Die Duration misst zwei Dinge gleichzeitig:

-

die durchschnittliche Kapitalbindungsdauer einer Anleihe,

-

und die Zinssensitivität, also wie stark der Kurs auf Zinsänderungen reagiert.

Vereinfacht gilt:

Je höher die Duration, desto stärker reagiert der Anleihekurs auf steigende oder fallende Zinsen.

Eine Anleihe mit hoher Duration kann bei einem Zinsanstieg deutlich an Wert verlieren. Umgekehrt kann sie bei fallenden Zinsen stärker im Kurs steigen als eine Anleihe mit kurzer Duration.

Warum die Duration wichtiger ist als nur die Laufzeit

Viele Anleger setzen Laufzeit und Duration gedanklich gleich. Das ist aber nicht korrekt.

Die Laufzeit sagt nur, wann die letzte Zahlung der Anleihe erfolgt.

Die Duration berücksichtigt dagegen, dass bei Kuponanleihen bereits vor dem Laufzeitende Zahlungen zurückfließen.

Deshalb gilt:

-

Bei einer klassischen Kuponanleihe ist die Duration in der Regel kürzer als die Restlaufzeit.

-

Bei einer Nullkuponanleihe ist die Duration dagegen gleich der Restlaufzeit, weil es vorher keine Zwischenzahlungen gibt.

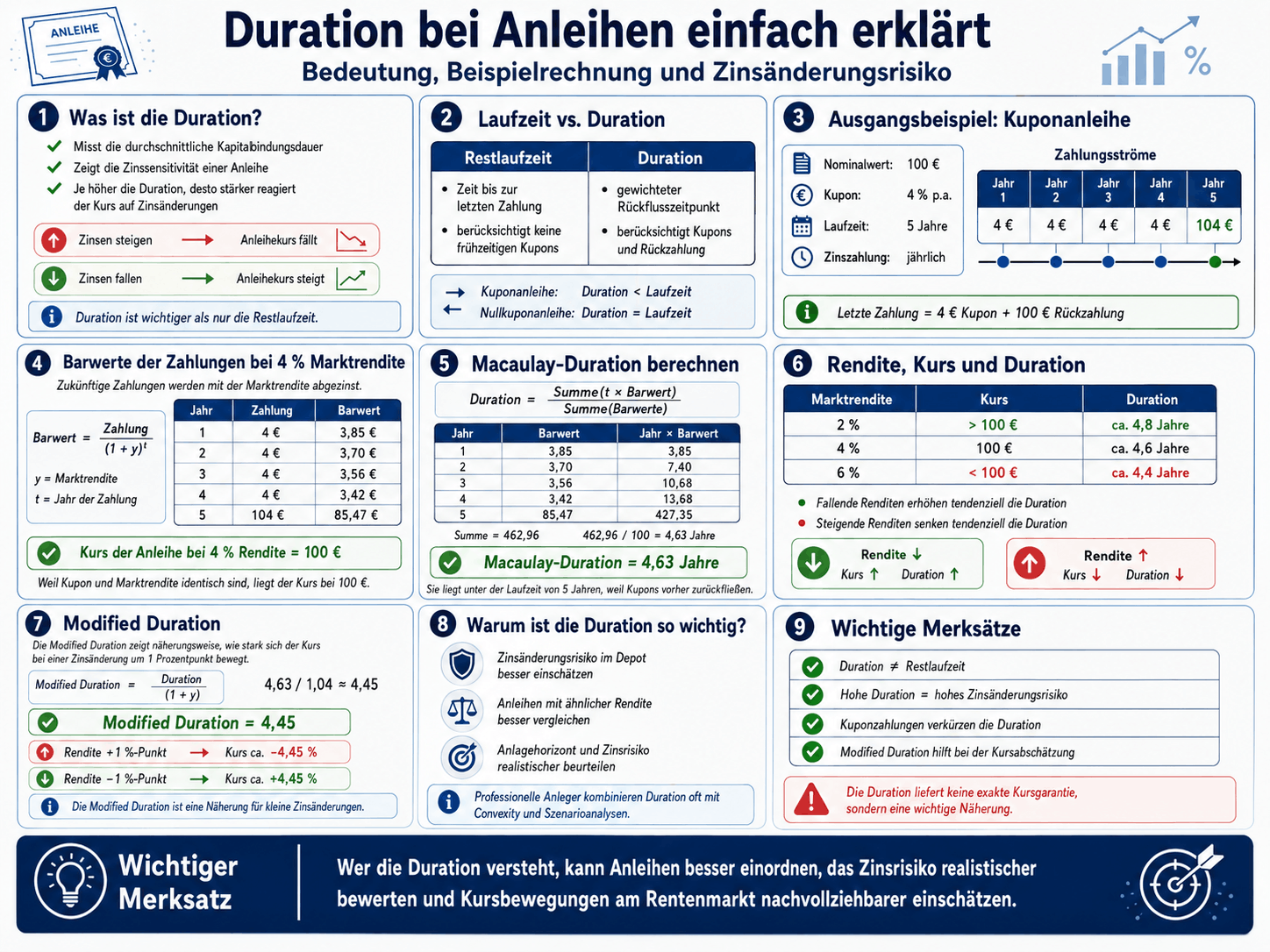

Schaubild und Abbildung zur Duration bei Anleihen mit Restlaufzeit, Barwertberechnung, Modified Duration und Wirkung von Zinsänderungen auf den Anleihekurs.

Diese Infografik erklärt die Duration bei Anleihen einfach und übersichtlich. Sie zeigt den Unterschied zwischen Restlaufzeit und Duration, die Zahlungsströme einer Kuponanleihe, die Barwertberechnung bei 4 Prozent Marktrendite sowie die Berechnung der Macaulay-Duration. Zusätzlich wird dargestellt, wie Renditeänderungen den Anleihekurs beeinflussen und wie die Modified Duration als Näherung für das Zinsänderungsrisiko genutzt werden kann.

Diese Grafik wurde mit Unterstützung künstlicher Intelligenz erstellt und redaktionell geprüft.

Ausgangsbeispiel: Eine einfache Kuponanleihe

Zur Veranschaulichung dient eine klassische Anleihe mit überschaubaren Zahlen:

-

Nominalwert: 100 €

-

Kupon: 4 % pro Jahr

-

Laufzeit: 5 Jahre

-

Zinszahlung: jährlich

-

Rückzahlung: 100 € am Laufzeitende

Die Zahlungsströme sind damit eindeutig festgelegt:

Jahr Zahlung

1 4€

2 4€

3 4€

4 4€

5 104€

Die letzte Zahlung enthält also den letzten Kupon von 4 € plus die Rückzahlung des Nennwerts von 100 €.

Warum zukünftige Zahlungen abgezinst werden müssen

Ein Euro heute ist mehr wert als ein Euro in der Zukunft. Deshalb werden zukünftige Zahlungen auf ihren heutigen Wert zurückgerechnet. Dieser heutige Wert wird Barwert genannt.

Der Barwert ergibt sich aus der Abzinsung mit der aktuellen Marktrendite.

Die Formel lautet:

Barwert = Zahlung (1 + y)t

Dabei steht:

- y für die Marktrendite,

- t für das Jahr der Zahlung.

Das Zeichen ^ bedeutet „hoch“ oder „Potenz“.

Beispiel:

(1,04)5

bedeutet:

1,04 · 1,04 · 1,04 · 1,04 · 1,04

Barwertberechnung bei 4 % Marktrendite

Zunächst werden die Abzinsungsfaktoren berechnet:

(1,04)1 = 1,04

(1,04)2 = 1,0816

(1,04)3 = 1,1249

(1,04)4 = 1,1699

(1,04)5 = 1,2167

Nun werden die einzelnen Zahlungen auf den heutigen Wert abgezinst:

| Jahr | Zahlung | Rechnung | Barwert |

|---|---|---|---|

| 1 | 4 € | 4 1,04 | 3,85 € |

| 2 | 4 € | 4 1,0816 | 3,70 € |

| 3 | 4 € | 4 1,1249 | 3,56 € |

| 4 | 4 € | 4 1,1699 | 3,42 € |

| 5 | 104 € | 104 1,2167 | 85,47 € |

Die 85,47 € stellen den heutigen Wert der Zahlung von 104 € in fünf Jahren dar, wenn der Markt aktuell 4 % Rendite verlangt.

Addiert man alle Barwerte, ergibt sich exakt 100 €. Deshalb liegt der Kurs der Anleihe bei einer Marktrendite von 4 % bei 100 €. Das ist logisch: Kupon und Marktrendite sind in diesem Beispiel identisch.

Berechnung der Macaulay-Duration

Die klassische Duration ist die sogenannte Macaulay-Duration.

Sie ist der gewichtete Durchschnitt der Zeitpunkte, zu denen der Anleger sein Kapital über Kupons und Rückzahlung zurückerhält.

Die Formel lautet:

D = ∑ t · Barwertt ∑ Barwertt

Zur Berechnung werden die Barwerte also zusätzlich mit dem jeweiligen Zahlungszeitpunkt multipliziert:

| Jahr | Barwert | Jahr × Barwert |

|---|---|---|

| 1 | 3,85 | 3,85 |

| 2 | 3,70 | 7,40 |

| 3 | 3,56 | 10,68 |

| 4 | 3,42 | 13,68 |

| 5 | 85,47 | 427,35 |

Die Summe ergibt:

462,96

Nun wird diese Summe durch den Kurs der Anleihe geteilt, also durch 100:

D = 4,63 Jahre

Die Macaulay-Duration beträgt also rund 4,63 Jahre.

Warum liegt die Duration unter der Laufzeit?

Die Laufzeit der Anleihe beträgt 5 Jahre, die Duration aber nur rund 4,63 Jahre.

Der Grund ist einfach: Ein Teil des eingesetzten Kapitals fließt bereits früher über die jährlichen Kuponzahlungen zurück. Deshalb liegt der „gewichtete Rückflusszeitpunkt“ vor dem eigentlichen Laufzeitende.

Das ist einer der wichtigsten Unterschiede zwischen Laufzeit und Duration.

Wie sich die Duration bei anderen Marktrenditen verändert

Die Duration ist keine feste Eigenschaft der Anleihe, sondern hängt auch vom Marktzins ab.

Wenn die Rendite auf 2 % fällt

(1,02)5 = 1,1041

104 1,1041 ≈ 94,20

Die späte Zahlung gewinnt an Gewicht, weil sie weniger stark abgezinst wird.

Der Kurs der Anleihe steigt über 100 €, und die Duration erhöht sich auf rund 4,8 Jahre.

Wenn die Rendite auf 6 % steigt

(1,06)5 = 1,3382

104 1,3382 ≈ 77,70

Die späte Zahlung verliert an Gewicht, weil sie stärker abgezinst wird.

Der Kurs der Anleihe fällt unter 100 €, und die Duration sinkt auf rund 4,4 Jahre.

Übersicht: Rendite, Kurs und Duration

| Marktrendite | Kurs | Duration |

|---|---|---|

| 2 % | > 100 € | ca. 4,8 Jahre |

| 4 % | 100 € | ca. 4,6 Jahre |

| 6 % | < 100 € | ca. 4,4 Jahre |

Daraus lässt sich gut ablesen:

- fallende Renditen erhöhen tendenziell die Duration,

- steigende Renditen senken tendenziell die Duration.

Gerade in Niedrigzinsphasen kann das Zinsänderungsrisiko also höher sein, als viele Anleger vermuten.

Modified Duration: Wie stark bewegt sich der Kurs bei Zinsänderungen?

Für die Praxis ist die Modified Duration oft noch wichtiger als die Macaulay-Duration.

Sie zeigt näherungsweise, um wie viel Prozent sich der Kurs einer Anleihe verändert, wenn sich die Rendite um 1 Prozentpunkt ändert.

Die Formel lautet:

Dmod = D 1 + y

Bei 4 % Rendite ergibt sich:

Dmod = 4,63 1,04 ≈ 4,45

Die Modified Duration beträgt also rund 4,45.

Das bedeutet näherungsweise:

- Steigt die Rendite um 1 Prozentpunkt, fällt der Kurs um etwa 4,45 %.

- Sinkt die Rendite um 1 Prozentpunkt, steigt der Kurs um etwa 4,45 %.

Wichtig ist dabei das Wort näherungsweise. Die Modified Duration ist eine lineare Approximation und wird bei größeren Zinsbewegungen ungenauer. Dann spielt zusätzlich die Convexity eine Rolle.

Duration ist eine Näherung – keine exakte Kursgarantie

Gerade für Einsteiger ist dieser Punkt wichtig:

Die Modified Duration liefert keine perfekte Kursprognose, sondern eine Annäherung für kleine Zinsänderungen.

Wenn sich Zinsen sehr stark bewegen, reicht die reine Duration-Betrachtung oft nicht mehr aus. Dann wird zusätzlich die Convexity relevant, also die Krümmung der Kurs-Zins-Beziehung.

Für das Grundverständnis von Anleihen ist die Duration trotzdem die wichtigste erste Kennzahl.

Wer bestimmt eigentlich Anleihekurse?

Es gibt keine zentrale Stelle, die Anleihekurse „festlegt“. Die Kurse entstehen am Markt und werden von mehreren Faktoren beeinflusst:

-

Angebot und Nachfrage

-

Inflationserwartungen

-

Zentralbankpolitik

-

Bonitätseinschätzungen

-

Risikoaufschläge

-

Marktliquidität

Ratingagenturen liefern Einschätzungen zur Bonität, doch der endgültige Preis entsteht durch Marktteilnehmer.

Professionelle Investoren verlassen sich dabei nicht nur auf eine einzelne Kennzahl, sondern kombinieren unter anderem:

-

Zinskurvenmodelle

-

Duration und Convexity

-

Inflationsannahmen

-

Szenarioanalysen

-

Bonitätsbewertungen

Deshalb können verschiedene Marktteilnehmer dieselbe Anleihe gleichzeitig unterschiedlich bewerten, was bei Aktien ähnlich ist.

Warum die Duration für Anleger so wichtig ist

Die Duration hilft Anlegern vor allem bei drei Fragen:

1. Wie stark reagiert mein Depot auf Zinsänderungen?

Je höher die durchschnittliche Duration im Portfolio, desto empfindlicher reagiert es auf Zinsbewegungen.

2. Passen Laufzeit und Zinsrisiko zu meinem Anlagehorizont?

Lange Duration kann sinnvoll sein, wenn Zinsen fallen oder ein Anleger bewusst auf stärkere Kurschancen setzt. Sie erhöht aber auch das Risiko bei Zinsanstiegen.

3. Wie unterscheiden sich Anleihen mit ähnlicher Rendite?

Zwei Anleihen können eine ähnliche Rendite haben, aber ein sehr unterschiedliches Zinsrisiko aufweisen. Genau hier schafft die Duration mehr Klarheit.

Fazit: Duration ist der Schlüssel zum Verständnis des Zinsrisikos

Die Duration ist eine der wichtigsten Kennzahlen im Anleihenmarkt. Sie zeigt, warum nicht nur der Kupon oder die Rendite zählen, sondern auch die Frage, wie empfindlich der Kurs auf Zinsänderungen reagiert. Mit unserem Duration-Rechner können Sie auch selbst Szenarien für Zinsänderungen kalkulieren.

Die Macaulay-Duration beschreibt die durchschnittliche Kapitalbindungsdauer.

Die Modified Duration zeigt näherungsweise die Kursveränderung bei einem Zinsanstieg oder Zinsrückgang.

Wer Duration versteht, kann Anleihen deutlich besser einordnen, Risiken realistischer bewerten und Kursbewegungen am Rentenmarkt nachvollziehbarer einschätzen.

Praktischer Hinweiß - Wie Privatanleger Anleihen kaufen können

Privatanleger können Anleihen heute über viele gängige Online-Broker und Wertpapierdepots handeln. Je nach Anbieter stehen dabei unterschiedliche Börsenplätze, Handelszeiten und Produktumfänge zur Verfügung. Über viele Plattformen lassen sich sowohl Einzelanleihen als auch Anleihen-ETFs handeln. Viele Staatsanleihen sind bereits in kleinen Stückelungen kaufbar.

Bei großen und häufig gehandelten Emittenten wie Deutschland, den USA, Frankreich oder Italien ist die Liquidität in der Regel höher. Bei kleineren Unternehmensanleihen oder speziellen Emissionen kann der Handel dagegen spürbar enger sein.

Anleihen können über gängige Online-Broker gehandelt werden, etwa:

- Comdirect Werpapierdepot eröffnen*

→ Tochter der Commerzbank, Einlagensicherung über den deutschen Bankenverband.

→ Breites Angebot an Staats-, Unternehmens- und Währungsanleihen. - SBroker - Depot der Sparkassen-Finanzgruppe*

→ Deutsche Einlagensicherung, direkter Zugang zum Börsenhandel (z. B. Börse Frankfurt, Stuttgart, Tradegate).

Für mehr Anleihen-Auswahl:

- -CapTrader Depot eröffnen*

- → Umfassendes Angebot von über 1 Mio. Anleihen weltweit

Häufige Fragen (FAQ) zur Duration bei Anleihen

Ist eine hohe Duration bei Anleihen gut oder schlecht? Das lässt sich nicht pauschal beantworten, da es von der Zinsentwicklung abhängt. Eine hohe Duration bedeutet ein höheres Zinsänderungsrisiko, aber auch eine größere Chance: Sinken die Marktzinsen, profitiert eine Anleihe mit hoher Duration durch stärkere Kursgewinne. Steigen die Zinsen jedoch, verliert sie deutlich stärker an Wert als eine Anleihe mit niedriger Duration.

Was ist der Unterschied zwischen Duration und Restlaufzeit? Die Restlaufzeit gibt lediglich den Zeitpunkt an, an dem die Anleihe endgültig getilgt wird. Die Duration (genauer: Macaulay-Duration) berechnet hingegen den gewichteten, durchschnittlichen Zeitpunkt, an dem das gebundene Kapital an den Anleger zurückfließt – unter Einbeziehung aller zwischenzeitlichen Kuponzahlungen. Daher ist die Duration bei klassischen Kuponanleihen immer kürzer als die tatsächliche Restlaufzeit.

Was bedeutet eine Modified Duration von 5? Eine Modified Duration von 5 ist eine praktische Faustformel für das Zinsrisiko. Sie besagt näherungsweise: Wenn das allgemeine Zinsniveau am Markt um exakt 1 Prozentpunkt steigt, fällt der Kurs dieser Anleihe um etwa 5 %. Sinkt das Zinsniveau um 1 Prozentpunkt, steigt der Kurs im Gegenzug um rund 5 %.

Weiterführende Artikel zum Thema Anleihen (Bonds)

Wenn Sie erst die Grundlagen verstehen möchten, sind die folgenden Artikel ein guter Einstieg:

Außerdem interessant:

- Anleihe-Rendite-Rechner mit Steuer

- Duration-Rechner

- Anleihen kaufen: Strategie, Zinsphase und Währungsrisiko

Lesen Sie auch:

➡️Anleihen handeln - welches Depot ist das Richtige

➡️Anleihen kaufen - Schritt für Schritt Anleitung

➡️Anleihen ETFs vs. Einzelanleihen

➡️ Zurück zur Übersicht: Anleihen

Hinweis: Mit * gekennzeichnete Links sind Affiliate-Links. Wenn über diese Links ein Depot eröffnet wird, kann eine Provision anfallen. Für Sie entstehen dadurch keine zusätzlichen Kosten.