Veröffentlicht: 31. Januar 2026 · Zuletzt aktualisiert: 25. Juli 2026

Autor: S. Fiedler

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Der Cost-Average-Effekt beim Investieren – Chancen, Grenzen und strategische Alternativen

Kurzüberblick

Der sogenannte Cost-Average-Effekt (Durchschnittskosteneffekt) ist ein häufig genanntes Konzept beim langfristigen Investieren am Kapitalmarkt. Besonders bei Sparplänen auf ETFs oder Aktien wird er oft als Vorteil regelmäßiger Investitionen hervorgehoben. Doch wie funktioniert der Effekt wirklich, wann greift er – und wo liegen seine Grenzen?

Dieser Artikel erklärt den Cost-Average-Effekt verständlich, zeigt konkrete Beispiele, beleuchtet Einschränkungen bei wachsendem Kapitalstock und stellt strategische Alternativen wie Tranchen-Investments vor.

Hinweis: Dieser Artikel stellt keine Anlageberatung dar. Investitionen am Kapitalmarkt sind mit Risiken verbunden und können zu Verlusten führen.

Was ist der Cost-Average-Effekt?

Der Cost-Average-Effekt beschreibt den rechnerischen Effekt, der entsteht, wenn regelmäßig gleich hohe Geldbeträge in ein Wertpapier investiert werden – unabhängig vom aktuellen Kursniveau.

Bei schwankenden Kursen führt dieses Vorgehen dazu, dass:

-

bei hohen Kursen weniger Anteile

-

bei niedrigen Kursen mehr Anteile

- Der durchschnittliche Einstiegspreis glättet sich über die Zeit

gekauft werden.

Langfristig ergibt sich daraus ein durchschnittlicher Kaufpreis, der unter bestimmten Marktbedingungen unter dem arithmetischen Mittel der Kurse liegen kann.

Der Effekt wirkt maßgeblich bei schwankenden Kursen bzw. Zukäufen zu tieferen Krusen und entfaltet seine Stärke vor allem in seitwärts oder volatil verlaufenden Märkten.

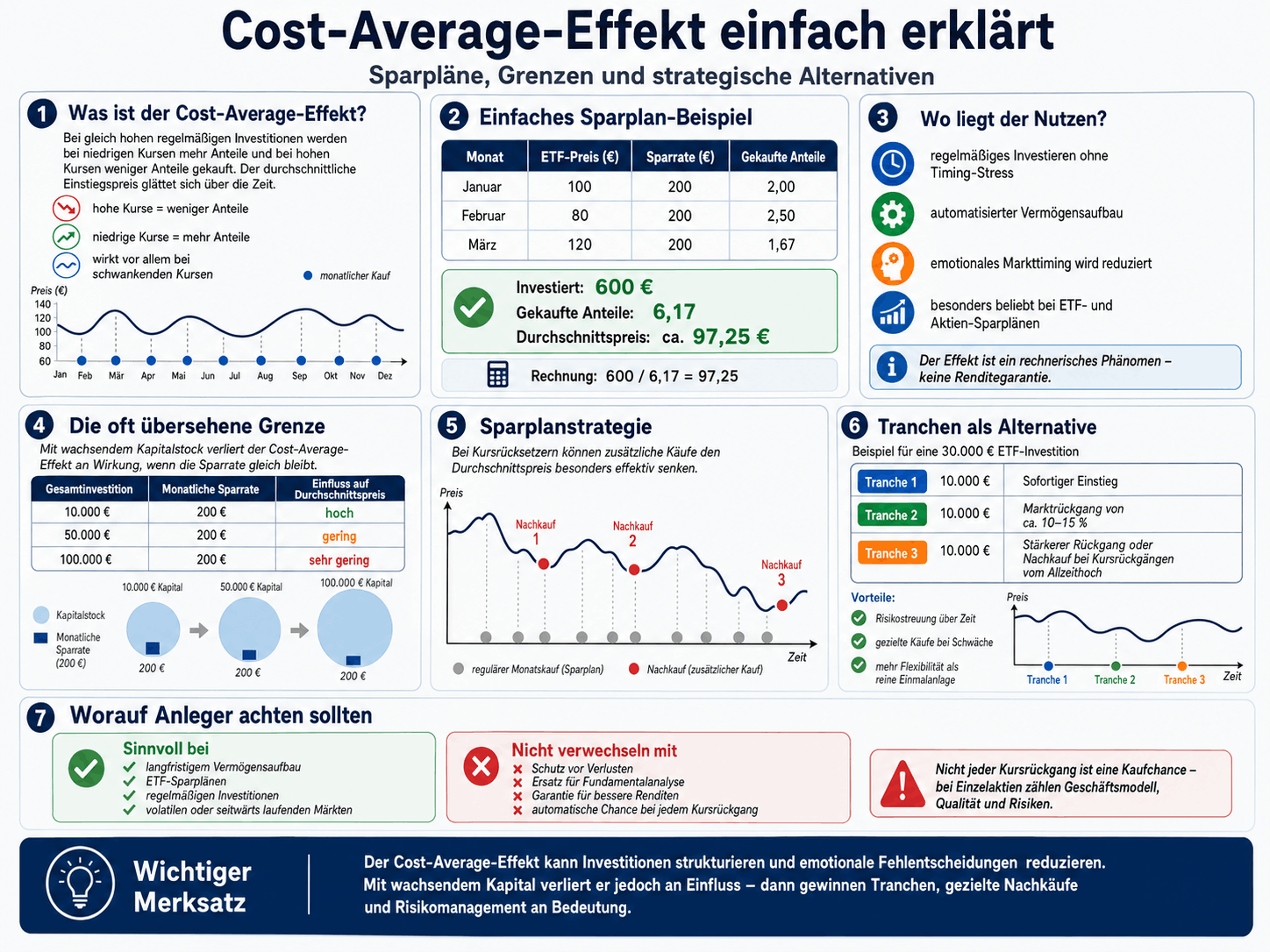

Infografik zum Cost-Average-Effekt mit ETF-Sparplan, Beispielrechnung, Grenzen des Effekts und Tranchen als Alternative.

Diese Infografik erklärt den Cost-Average-Effekt beim Investieren einfach und übersichtlich. Sie zeigt, wie regelmäßige Sparraten bei schwankenden Kursen zu einem geglätteten durchschnittlichen Einstiegspreis führen können. Zusätzlich werden ein Sparplan-Beispiel, die abnehmende Wirkung bei wachsendem Kapitalstock, strategische Nachkäufe sowie Tranchen-Investments als mögliche Alternative dargestellt. Außerdem verdeutlicht die Grafik, dass der Cost-Average-Effekt keine Renditegarantie ist und fundamentale Risiken nicht ersetzt.

Diese Grafik wurde mit Unterstützung künstlicher Intelligenz erstellt und redaktionell geprüft.

Cost-Average-Effekt bei Sparplänen – ein einfaches Beispiel

| Monat | ETF‑Preis (€) | Sparrate (€) | Gekaufte Anteile |

|---|---|---|---|

| Januar | 100 | 200 | 2,00 |

| Februar | 80 | 200 | 2,50 |

| März | 120 | 200 | 1,67 |

Ergebnis:

-

Investiert: 600 €

-

Gekaufte Anteile: 6,17

-

Durchschnittspreis: ca. 97,25 €

Obwohl der ETF zeitweise bei 120 € notierte, liegt der durchschnittliche Einstiegspreis darunter. Genau hier zeigt sich der Cost-Average-Effekt.

Rechnung : 600/6,17=97,25

Cost-Average-Effekt bei Aktien‑Sparplänen

Auch bei Einzelaktien kann der Effekt genutzt werden – etwa bei etablierten Unternehmen mit stabilen Geschäftsmodellen. Viele Broker ermöglichen heute Aktien‑Sparpläne bereits ab kleinen Beträgen.

Typische Einsatzbereiche:

-

Langfristige Beteiligung an Qualitätsunternehmen

-

Regelmäßiger Vermögensaufbau ohne Timing‑Stress

-

Automatisiertes Investieren unabhängig von Marktstimmung

Allerdings gilt:

-

Einzelaktien unterliegen unternehmensspezifischen Risiken

-

dauerhafte Kursverluste oder Geschäftsmodellprobleme können den Effekt neutralisieren

-

der Effekt schützt nicht vor Fehlentscheidungen

Gerade bei Aktien ist es daher wichtig, Qualität, Geschäftsmodell und Marktstellung zu berücksichtigen. Sinkt der Kurs dauerhaft oder über mehrere Jahre aufgrund struktureller Probleme, wird der Durchschnittspreis zwar gesenkt – der Verlust aber nicht vermieden.

Die oft übersehene Grenze des Cost-Average-Effekts

Ein zentraler Punkt, der in vielen Erklärungen fehlt: Mit wachsendem investiertem Kapital verliert der Cost-Average-Effekt zunehmend an Wirkung.

Warum?

-

Frühere Investitionen dominieren den Durchschnittspreis

-

Neue Sparraten sind im Verhältnis zum Gesamtbestand klein

-

Kursrückgänge müssen deutlich stärker ausfallen, um den Durchschnitt spürbar zu senken

Beispiel: Abnehmende Wirkung bei großem Kapitalstock

| Gesamtinvestition | Monatliche Sparrate | Einfluss auf Durchschnittspreis |

|---|---|---|

| 10.000 € | 200 € | hoch |

| 50.000 € | 200 € | gering |

| 100.000 € | 200 € | sehr gering |

Ein häufig unterschätzter Punkt:

Mit zunehmendem angespartem Kapital verliert der Cost-Average-Effekt an Bedeutung.

Warum?

-

Ein Sparplan von 200 € pro Monat hat bei 10.000 € Depotvolumen noch Gewicht

-

Bei 100.000 € investiertem Kapital sind 200 € kaum noch relevant

Um den Durchschnittspreis spürbar zu senken, wären dann nötig:

-

deutlich höhere Sparraten

-

oder größere Nachkäufe zu signifikant niedrigeren Kursen

Der Effekt nimmt also mit wachsendem Kapitalstock stetig ab, findet keine Dynamisierung der Sparraten statt.

Sparplan-Investition (Cost-Average-Effekt)

Rote Punkte zeigen regelmäßige Käufe. Bei niedrigen Kursen werden automatisch mehr Anteile erworben, bei hohen Kursen weniger – der durchschnittliche Einstiegspreis glättet sich über die Zeit.

Sparplanstrategie mit hervorgehobenen Nachkaufpunkten

Graue Punkte zeigen reguläre Sparplankäufe. Rot markierte Punkte kennzeichnen Kursrücksetzer, bei denen zusätzliche Käufe den Durchschnittspreis besonders effektiv senken.

Strategisches Investieren in Tranchen als Alternative

Eine bewährte Ergänzung oder Alternative zum klassischen Sparplan ist das Investieren in Tranchen. Dabei wird das verfügbare Kapital bewusst nicht auf einmal, sondern strategisch in mehreren, größeren Teilbeträgen investiert, zu zeitlich und im Hinblick auf den Kurs des Investitionsinstruments günstigeren Bedingungen.

Vorteile der Tranchen‑Strategie

-

Reduziert das Risiko eines ungünstigen Einstiegszeitpunkts

-

Erlaubt gezielte Käufe bei Marktschwäche

-

Kombiniert Planung mit Flexibilität

Angenommen, ein Investor möchte 30.000 € in einen ETF investieren:

| Tranche | Betrag | Auslöser |

|---|---|---|

| 1 | 10.000 € | Sofortiger Einstieg |

| 2 | 10.000 € | Marktrückgang von ca. 10–15 % |

| 3 | 10.000 € | Stärkerer Rückgang ohne Geschäftsmodell‑Bruch oder Nachkauf bei Kursrückgängen vom Allzeithoch |

Diese Strategie verbindet:

-

Risikostreuung über Zeit

-

Psychologische Entlastung

-

Gezielte Nutzung von Marktschwankungen

Tranchenstrategie (gestaffelter Einstieg)

Das Kapital wird nicht auf einmal investiert. Weitere Tranchen folgen gezielt bei Kursrückgängen, sofern diese nicht das Geschäftsmodell gefährden.

Tranchenstrategie bei langfristig steigendem Kurs

Der Kurs steigt langfristig, zeigt jedoch zwischenzeitliche Rücksetzer. Die Tranchen werden gezielt in diesen Schwächephasen investiert, ohne das gesamte Kapital auf einmal zu binden.

Zukäufe bei Markteinbrüchen – aber mit System

Ein weiterer Ansatz ist das strategische Nachkaufen bei größeren Kursrückgängen, sofern diese nicht das Geschäftsmodell gefährden.

Beispiele für sinnvolle Zukauf‑Situationen:

-

Gesamtmarkt‑Korrekturen

-

Makroökonomische Unsicherheiten

-

Temporäre Branchenprobleme

Wichtig ist dabei:

-

keine vorschnellen Entscheidungen ( den Grund für den Kursrückgang möglichst gut Recherchieren und verstehen )

-

klare Kriterien ( etwa über Nachkaufsumme und den tolerierbaren Zeit- bzw. Anlagehorizont bis zur Kurserholung )

-

Verständnis für Risiken ( Anlagen an den Kapitalmärkten sollten immer im Rahmen einer ausreichenden Diversifikation und auch Asset-Allokation unternommen werden)

Nicht geeignet sind Zukäufe bei:

-

Strukturellem Geschäftsmodell‑Verlust

-

Dauerhaft sinkenden Margen

-

Fundamentalen Fehlentscheidungen des Managements

Hier ersetzt der Cost-Average-Effekt keine Fundamentalanalyse. Nicht jeder Kursrückgang stellt automatisch eine Chance dar!!!

Sparplan, Einmalanlage oder Tranchen – was ist sinnvoll?

Eine pauschale Antwort gibt es nicht. Die Wahl hängt ab von:

-

Einkommen & Liquidität

-

Risikobereitschaft

-

Anlagehorizont

-

Markterfahrung

Viele Anleger kombinieren:

-

Sparpläne für kontinuierlichen Vermögensaufbau, etwa langfrsitiger Altersvorsoge

-

Tranchen für größere Einmalbeträge, strategische Zukäufe für besseren Durchschnittspreis oder höheren Dividendenrenditen bei Qualitätsunternehmen

-

Cash-Reserven für Flexibilität

Wo Anleger ETF oder Aktien-Sparpläne handeln können

S Broker* kann durch das neue Preismodell besonders für Anleger interessant sein, die ETF-, Aktien- oder Zertifikate-Sparpläne regelmäßig und mit kleinen Beträgen ausführen möchten. Die Kombination aus kostenloser Depotführung, kostenlosen Sparplanausführungen ab 5 Euro und der 0,95-Euro-Sofortorder für Wertpapierkäufe macht den Anbieter stärker als früher auch für kostenbewusste Anleger relevant. Zusätzlich spricht das Sparkassenumfeld Anleger an, die kein reines Neobroker-Modell suchen. Geprüft werden sollten weiterhin ETF-Auswahl, Handelsplätze, App/Desktop-Nutzung und die Kosten bei freier Handelsplatzauswahl. S Broker bietet für ambitioniertere Anleger auch CFD-Handel an

finanzen.net ZERO* passt vor allem zu Anlegern, die eine sehr niedrige Einstiegshürde, einfache Neobroker-Struktur und flexible Sparpläne suchen. Sparpläne ab 1 Euro, ein großes Aktien- und ETF-Sparplanangebot sowie Wertpapierhandel ab 0 Euro Ordergebühren können gerade beim Cost-Average-Ansatz attraktiv sein. Wichtig bleibt der Blick auf Spreads, Handelsplatzauswahl (gettex - elektronische Handelsplattform der Münchner Börse), verfügbare ETFs und mögliche Zusatzkosten bei Kleinstorders oder späteren Verkäufen.

comdirect* eignet sich eher für Anleger, die ein klassisches Direktbank-Depot mit breiter Wertpapier- und Handelsplatzauswahl, guter Desktop-Nutzung und umfangreicherem Depotumfeld bevorzugen. Für Sparpläne ist comdirect vor allem wegen der großen Auswahl und möglicher ETF-Specials interessant; regulär fallen bei Aktien-, ETF- und Zertifikate-Sparplänen jedoch prozentuale Ausführungskosten an. Bei größeren Einmalanlagen sollten Anleger zudem die klassischen Orderkosten mit Grundentgelt, prozentualer Provision und möglichen Handelsplatzkosten berücksichtigen. comdirect bietet für ambitioniertere Anleger auch CFD-Handel an.

justTRADE* kann interessant sein, wenn günstiger Wertpapierhandel, mehrere Handelsplätze und ein ausgewähltes Sparplanangebot kombiniert werden sollen. Der Anbieter ist weniger auf Mini-Sparraten ab 1 oder 5 Euro ausgerichtet, kann aber für Anleger passen, die Sparpläne ab 25 Euro nutzen und zusätzlich Aktien oder ETFs oder Zertifikate über verschiedene, ausgewählte Börsenplätze ab 0 Euro Ordergebühr (zzgl.Spreads) handeln möchten. Vor einer Entscheidung sollten Wunsch-ETF, Handelsplatzspread, Ordertyp, Sparplanuniversum und spätere Verkäufe geprüft werden. (Mindestordervolumen für Zertifikate 500 Euro)

Joe Broker* ist vor allem als app-orientierte Lösung mit einfacher Bedienung, Lerninhalten und TARGOBANK-Markenbezug einzuordnen. Interessant können die günstigen gettex-Orders ab 1 Euro sowie Premium-Partner-Sparpläne ab 1 Euro ohne Ausführungsgebühr sein. Für Anleger, die mobil starten und kleine Sparraten testen möchten, kann das attraktiv wirken. Geprüft werden sollten aber Premium-Partner-Auswahl, allgemeine Sparplankosten, Handelsplätze, Gebühren außerhalb von gettex und die langfristige Plattformnutzung.

Diese Einordnung ersetzt keinen eigenen Vergleich. Ein Anbieter kann für einen bestimmten ETF-Sparplan gut passen und für einen anderen Anleger weniger geeignet sein.

Stand der Informationen (Juli 2026). Konditionen der Anbieter können sich ändern.

Fazit: Cost-Average-Effekt realistisch einordnen

Der Cost-Average-Effekt ist ein rechnerisches Phänomen, kein Garant für höhere Renditen. Er kann helfen, emotionale Fehlentscheidungen zu reduzieren und Investitionen zu strukturieren – insbesondere bei regelmäßigem Investieren in volatile Märkte.

Mit wachsendem Kapital verliert der Effekt jedoch an Einfluss. In solchen Fällen gewinnen strategische Nachkäufe, Tranchen-Modelle und Risikomanagement und eine strukturierte Investmentauswahl ( Fundamentalanalyse gerade bei Einzelwerten (Aktien) ) an Bedeutung.

Ein langfristiger Erfolg am Kapitalmarkt erfordert stets:

-

Geduld

-

Disziplin

-

ein realistisches Verständnis von Chancen und Risiken

- Verständis über die Anlagestrategie eines Fonds oder ETFs oder das Geschäftsmodell eines einelnen Unternehmens

Werbung* / Affiliate‑Links*

Diese Anlagestrategie ist Teil unserer strukturierten Übersicht zu verschiedenen Trading‑ und Investmentansätzen. Zur Trading‑Strategien‑Übersicht

Lesen Sie auch:

➡️ETF-Sparplan erklärt

➡️Broker für ETF Sparplan finden

➡️Was sind ETFs

➡️ETF-Portfolio aufbauen

➡️Portfolio Aufbau für Rentner