Veröffentlicht: 26. März 2026 · Zuletzt aktualisiert: 26. März 2026 Autor: S. Fiedler

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung dar. CFDs sind komplexe OTC-Derivate mit hohem Risiko. Bei CFD-Geschäften ist der Anbieter typischerweise Teil der Gegenparteikette; zugleich gelten für Wertpapierfirmen regulatorische Pflichten zu Kundeninformation, Ausführung und Interessenkonflikten.

Wie CFD-Broker Geld verdienen

OTC-Struktur, Spread, Finanzierungskosten und die Rolle von A-Book, B-Book und Hybrid-Modellen

CFDs gehören zu den am häufigsten genutzten Handelsinstrumenten im Retail-Trading. Trotzdem ist vielen Tradern unklar, wie CFD-Broker tatsächlich Geld verdienen und warum sich die Preisstellung von CFDs strukturell von börsengehandelten Produkten wie Futures unterscheidet.

Der wichtigste Punkt vorweg: CFD-Broker verdienen nicht nur auf eine Weise Geld. Je nach Produkt, Geschäftsmodell und Risikosteuerung kommen mehrere Einnahmequellen zusammen. Gleichzeitig ist es wichtig zu verstehen, dass CFDs außerbörslich gehandelt werden. Genau diese OTC-Struktur erklärt, warum Orderausführung, Preisbildung und Interessenkonflikte bei CFDs anders funktionieren als bei Futures oder Aktien an einer zentralen Börse.

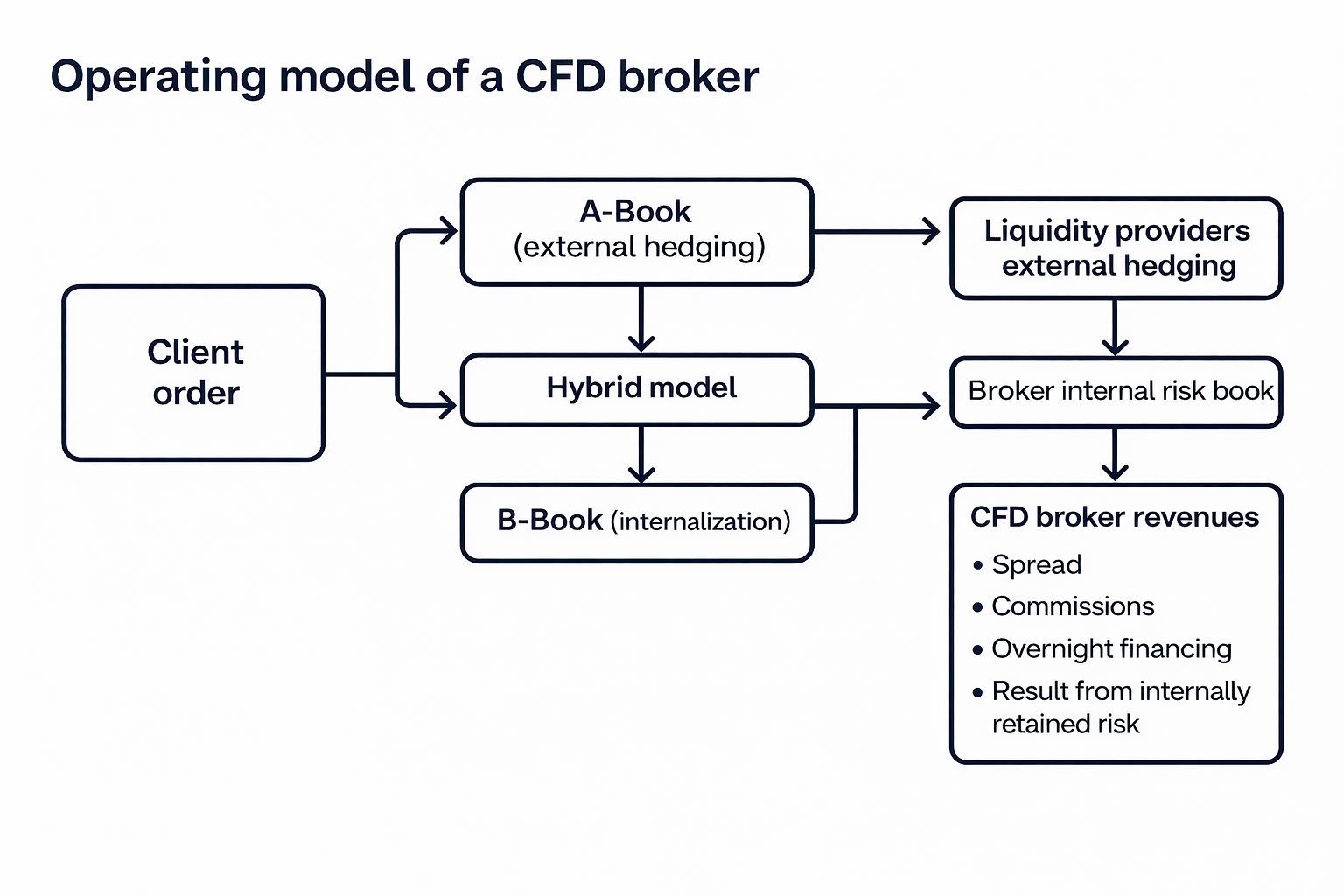

Die Abbildung zeigt vereinfacht, wie Kundenorders bei einem CFD-Broker verarbeitet und Risiken gesteuert werden können. Je nach Geschäftsmodell wird das Risiko aus einer Kundenposition ganz oder teilweise extern abgesichert, intern gehalten oder in einem Hybridmodell kombiniert.

Im A-Book-Modell erfolgt typischerweise eine externe Absicherung über Liquiditätsprovider oder andere Hedging-Gegenparteien. Im B-Book-Modell werden Kundenpositionen ganz oder teilweise internalisiert. Viele CFD-Broker arbeiten in der Praxis mit Mischformen aus interner Risikonahme und externer Absicherung.

Die Grafik zeigt außerdem, dass CFD-Broker ihre Einnahmen in der Regel nicht nur aus einer Quelle beziehen, sondern vor allem über Spread, Kommissionen, Finanzierungskosten und – je nach Modell – wirtschaftliche Effekte aus intern gehaltenem Risiko. Die Darstellung ist bewusst vereinfacht und ersetzt keine brokerindividuelle Order-Execution-Policy.

Quelle:Day-Trading-Ratgeber.de : Abbildung: Vereinfachtes Geschäftsmodell eines CFD‑Brokers mit A‑Book‑ und B‑Book‑Routing.

Die folgende Grafik zeigt vereinfacht, wie Kundenorders bei CFD‑Brokern verarbeitet werden und auf welchen Wegen Einnahmen entstehen.

CFDs sind OTC-Derivate

CFDs sind außerbörsliche Derivate. Das bedeutet vereinfacht:

- Es gibt in der Regel kein zentrales Börsenorderbuch wie bei klassischen börsengehandelten Futures.

- Der Trader handelt nicht direkt an einer Börse, sondern innerhalb einer OTC-Struktur mit einem CFD-Anbieter.

- Der CFD-Anbieter ist typischerweise Teil der Gegenparteikette und stellt die handelbaren Kurse auf seiner Plattform. BaFin beschreibt CFDs ausdrücklich als Geschäfte, bei denen der CFD-Anbieter in der Ausführungskette als Gegenpartei des Kunden fungiert.

Das heißt nicht automatisch, dass ein CFD-Broker unseriös arbeitet. Es bedeutet aber, dass Preisstellung, Ausführung, Hedging und Interessenkonflikte anders organisiert sind als in einem zentralen Börsenmarkt.

Die Einnahmequellen eines CFD‑Brokers

Ein CFD-Broker kann auf mehreren Ebenen Einnahmen erzielen. Die wichtigsten sind:

1. Spread

Der Spread ist die Differenz zwischen Kauf- und Verkaufskurs. Er fällt beim Ein- und Ausstieg faktisch als Kostenfaktor an und ist für viele Broker eine zentrale und relativ stetige Einnahmequelle. Das gilt unabhängig davon, ob ein Kunde am Ende gewinnt oder verliert. In Order-Execution-Policies wird der Spread regelmäßig als Teil der Gesamtkostenstruktur beschrieben.

2. Finanzierungskosten / Overnight-Gebühren

Viele CFDs sind gehebelte Produkte. Wird eine Position über Nacht gehalten, können Finanzierungskosten anfallen. Diese basieren typischerweise auf einem Referenzsatz plus Auf- oder Abschlägen des Anbieters. Gerade für Swing-Trader und Positionstrader können diese laufenden Kosten relevant sein. Broker-Policies und Gebührenseiten weisen diese Kosten in der Regel gesondert aus.

3. Kommissionen

Bei manchen CFD-Produkten, insbesondere bei bestimmten Aktien-CFDs, fallen zusätzlich Kommissionen an. Auch das ist eine direkte Einnahmequelle des Brokers. Ob ein Broker primär über Spread oder zusätzlich über Kommissionen verdient, hängt vom Produkt und Preismodell ab.

4. Ergebnis aus intern gehaltenem Risiko

Je nach Geschäftsmodell kann ein Broker einen Teil des Kundenrisikos intern halten, statt ihn vollständig extern abzusichern. In solchen Fällen kann sich das Kundenergebnis wirtschaftlich auf das Ergebnis des Brokers auswirken. Genau daraus ergibt sich der strukturelle Interessenkonflikt, den ESMA für CFD-Anbieter ausdrücklich thematisiert.

A-Book, B-Book und Hybrid-Modelle

Die Begriffe A-Book und B-Book sind in der Branche weit verbreitet. In offiziellen Regulierungs- und Brokerdokumenten tauchen oft eher Begriffe wie principal, deal on own account, hedging, liquidity provider oder sole execution venue auf. Inhaltlich geht es aber um dieselbe Grundfrage:

Behält der Broker das Risiko aus Kundenpositionen intern oder sichert er es extern ab?

A-Book: externe Absicherung

Im A-Book-Modell wird das Risiko aus einer Kundenposition ganz oder teilweise extern abgesichert, etwa über Liquiditätsprovider oder andere Hedging-Gegenparteien.

Das bedeutet nicht zwingend, dass der Broker nur ein neutraler „Durchleiter“ ist. Viele OTC-Broker bleiben auch dann vertraglich Gegenpartei des Kunden. Entscheidend ist aber, dass die direkte Marktpreisexponierung des Brokers geringer sein kann, wenn Positionen extern gespiegelt oder gehedgt werden. ESMA beschreibt solche Modelle ausdrücklich als Konstellationen, in denen Kundenorders ganz oder aggregiert abgesichert werden.

Typische Einnahmen des Brokers im A-Book sind:

- Spread

- Kommissionen

- Finanzierungskosten

B-Book: Internalisierung

Im B-Book-Modell werden Kundenpositionen ganz oder teilweise intern gehalten und nicht vollständig extern abgesichert. Der Broker ist dann unmittelbarer wirtschaftlicher Träger dieses Risikos.

Wichtig ist dabei:

Internalisierung ist nicht automatisch unzulässig. Sie erzeugt aber einen strukturellen Interessenkonflikt, weil Kundenverluste sich wirtschaftlich positiv auf das Ergebnis des Brokers auswirken können, wenn das Risiko intern geblieben ist. Genau diese Konstellation beschreibt ESMA als konfliktträchtig.

Deshalb wäre es zu einfach zu sagen:

„B-Book ist harmlos“

oder

„B-Book ist automatisch Betrug“.

Beides wäre fachlich falsch.

Die sachlich richtige Aussage lautet:

Entscheidend ist, wie der Broker Preisstellung, Hedging, Ausführung und Interessenkonflikte organisiert und offenlegt. MiFID II und die delegierte Verordnung verlangen hierfür klare organisatorische Maßnahmen und transparente Information.

Hybrid-Modelle

In der Praxis arbeiten viele OTC-/CFD-Anbieter mit Hybrid-Modellen. Das bedeutet: Ein Teil des Risikos wird intern gehalten, ein anderer Teil extern abgesichert. ESMA beschreibt ausdrücklich drei Grundtypen: vollständig gehedgte Modelle, ungehedgte Modelle und partially hedging client orders (hybrid model).

Welche Risiken ein Broker intern hält und welche er extern absichert, kann unter anderem abhängen von:

- Größe der Position

- Gesamtexponierung des Brokers

- Marktphase und Liquidität

- internen Risikomodellen

- Konzentrationsrisiken im Kundenbuch

Oft wird in der Branche vermutet, dass bestimmte Kundengruppen oder Risikoprofile unterschiedlich behandelt werden. Solche Aussagen sollte man jedoch vorsichtig formulieren, solange man keine konkreten Primärquellen für den jeweiligen Broker hat.

Warum die Kursstellung bei CFDs anders wirkt als bei Futures

Viele Trader stellen fest, dass CFD-Kurse im Frontend oft „glatter“ wirken als Kurse in manchen Futures-Märkten. Das kann mehrere Gründe haben:

- Aggregation mehrerer externer Preisquellen

- kontinuierliche Quotierung durch den Broker

- OTC-spezifische Preisstellung

- kleinere Retail-Ordergrößen und andere Handelsoberflächen

Das heißt aber nicht automatisch, dass CFDs in jeder Marktphase die bessere Ausführung liefern. Gerade in volatilen Phasen können auch bei CFDs Slippage, Spread-Ausweitungen oder Kursanpassungen auftreten. MiFID-II-Best-Execution-Regeln und Broker-Policies sollen sicherstellen, dass Ausführung und Preisstellung nachvollziehbar organisiert sind.

Die sachlich passende Formulierung ist daher:

CFD-Kurse können für Retail-Trader oft glatter wirken, weil sie innerhalb einer OTC-Preislogik gestellt werden. Das ist aber keine Garantie für grundsätzlich bessere oder schlechtere Ausführung als bei börslichen Produkten.

Was das für Trader bedeutet

Für Trader ist weniger entscheidend, ob ein Broker sich selbst als A-Book- oder B-Book-Anbieter versteht. Wichtiger sind in der Praxis Fragen wie:

- Wie transparent ist die Order Execution Policy?

- Handelt der Broker als Principal?

- Werden Liquiditätsprovider genutzt?

- Gibt es Hinweise auf Hedging oder Internalisierung?

- Wie werden Preise abgeleitet?

- Wie transparent sind Spreads, Finanzierungskosten und Slippage-Regeln?

Gerade Brokerdokumente wie Order Execution Policy, Conflicts of Interest Policy, Client Agreement und Risk Disclosure sind hier oft aufschlussreicher als Marketingseiten. Begriffe wie deal on own account, main or sole execution venue, back-to-back hedging, STP oder liquidity provider verraten häufig mehr über das tatsächliche Modell als die Schlagwörter A-Book oder B-Book.

Wie Privatanleger CFDs handeln können

Wer sich nach dem Lesen dieses Artikels einen Überblick verschaffen möchte, wo CFDs praktisch handelbar sind, kann sich unter anderem den Anbieter XTB* ansehen. XTB ist ein regulierter Broker, über den verschiedene Anlageklassen gehandelt werden können. Dazu gehören unter anderem:

-

CFDs auf Devisen, Indizes, Rohstoffe, Kryptowährungen, Aktien und ETFs

-

Aktien & ETFs (inkl. ETF‑Sparplänen sowie Teilaktien/-ETFs)

-

Ein- und Auszahlungen ohne Gebühren (z. B. Banküberweisung, PayPal, SOFORT/Klarna, Kreditkarte)

-

Guthabenzinsen auf freie Mittel in Euro (aktuelle Konditionen siehe Website des Anbieters)

-

Handel über eine App für iOS/Android oder die Web‑Plattform

👉 hier gehts zu XTB*

*Werbung: CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 75*% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

*Werbung

Fazit

CFD-Broker verdienen ihr Geld in der Regel über mehrere parallele Einnahmequellen: vor allem über Spread, Finanzierungskosten, teils über Kommissionen und je nach Geschäftsmodell auch über Ergebnisse aus intern gehaltenem Risiko.

Die OTC-Struktur von CFDs erklärt, warum Preisstellung und Ausführung anders funktionieren als bei Futures oder anderen börsengehandelten Produkten. Genau deshalb ist es für Trader sinnvoll, nicht nur auf Plattformoberflächen oder Werbeaussagen zu schauen, sondern auf die tatsächliche Struktur des Brokers: Gegenparteimodell, Ausführungsgrundsätze, Hedging und Kosten.

Wer versteht, wie ein CFD-Broker Geld verdient, kann die Stärken, Schwächen und Interessenkonflikte des Produkts deutlich realistischer einordnen.

*Auf dieser Website können Affiliate-Links zu Brokern enthalten sein. Eine mögliche Vergütung beeinflusst nicht die sachliche Einordnung von Chancen, Risiken und Interessenkonflikten

*75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.