Veröffentlicht: 15. März 2026 · Zuletzt aktualisiert: 30. Mai 2026

Autor: S. Fiedler

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

ETF-Sparplan mit 200 Euro monatlich: Beispielrechnung für 3, 5, 8, 12 und 20 Jahre

Kurzüberblick

Ein monatlicher Sparplan von 200 Euro wirkt auf den ersten Blick überschaubar. Über mehrere Jahre kann daraus aber ein relevanter Vermögensbaustein entstehen – vor allem dann, wenn die Anlage langfristig läuft und positive Renditen erzielt werden.

In diesem Artikel sehen Sie, wie sich ein Sparplan mit 200 Euro monatlicher Sparrate rechnerisch über 3, 5, 8, 12 und 20 Jahre entwickeln könnte. Zusätzlich wird erklärt, warum kurze Anlagezeiträume riskanter sind, warum historische Durchschnittsrenditen nicht garantiert sind und worin der Unterschied zwischen einem ETF-Sparplan und einem Aktiensparplan liegt.

Außerdem geht es um die praktische Umsetzung: Welches Depot brauchen Sie für einen Sparplan, welche Kosten können entstehen und welche Broker bieten ETF- oder Aktiensparpläne an?

Warum ein Sparplan für viele Einsteiger sinnvoll sein kann

Ein Sparplan hat einen einfachen Grundgedanken: Sie investieren regelmäßig einen festen Betrag, zum Beispiel monatlich 200 Euro. Dadurch müssen Sie nicht versuchen, den perfekten Einstiegszeitpunkt zu finden. Stattdessen kaufen Sie bei höheren Kursen weniger Anteile und bei niedrigeren Kursen mehr Anteile.

Dieser Mechanismus wird häufig mit dem Durchschnittskosteneffekt in Verbindung gebracht. Er schützt aber nicht vor Verlusten. Auch ein Sparplan kann im Minus liegen, wenn die Märkte fallen oder wenn der Ausstieg in einer ungünstigen Marktphase erfolgt.

Ein Sparplan kann vor allem dann sinnvoll sein, wenn Sie:

- regelmäßig Vermögen aufbauen möchten,

- nicht mit einer großen Einmalanlage starten wollen,

- Kursschwankungen über längere Zeiträume aushalten können,

- breit gestreut investieren möchten,

- und den Anlageprozess möglichst automatisieren wollen.

Wichtig ist: Ein Sparplan ist kein Renditeversprechen. Er ist nur eine Methode, regelmäßig und diszipliniert zu investieren.

Beispielrechnung: 200 Euro monatlich investieren

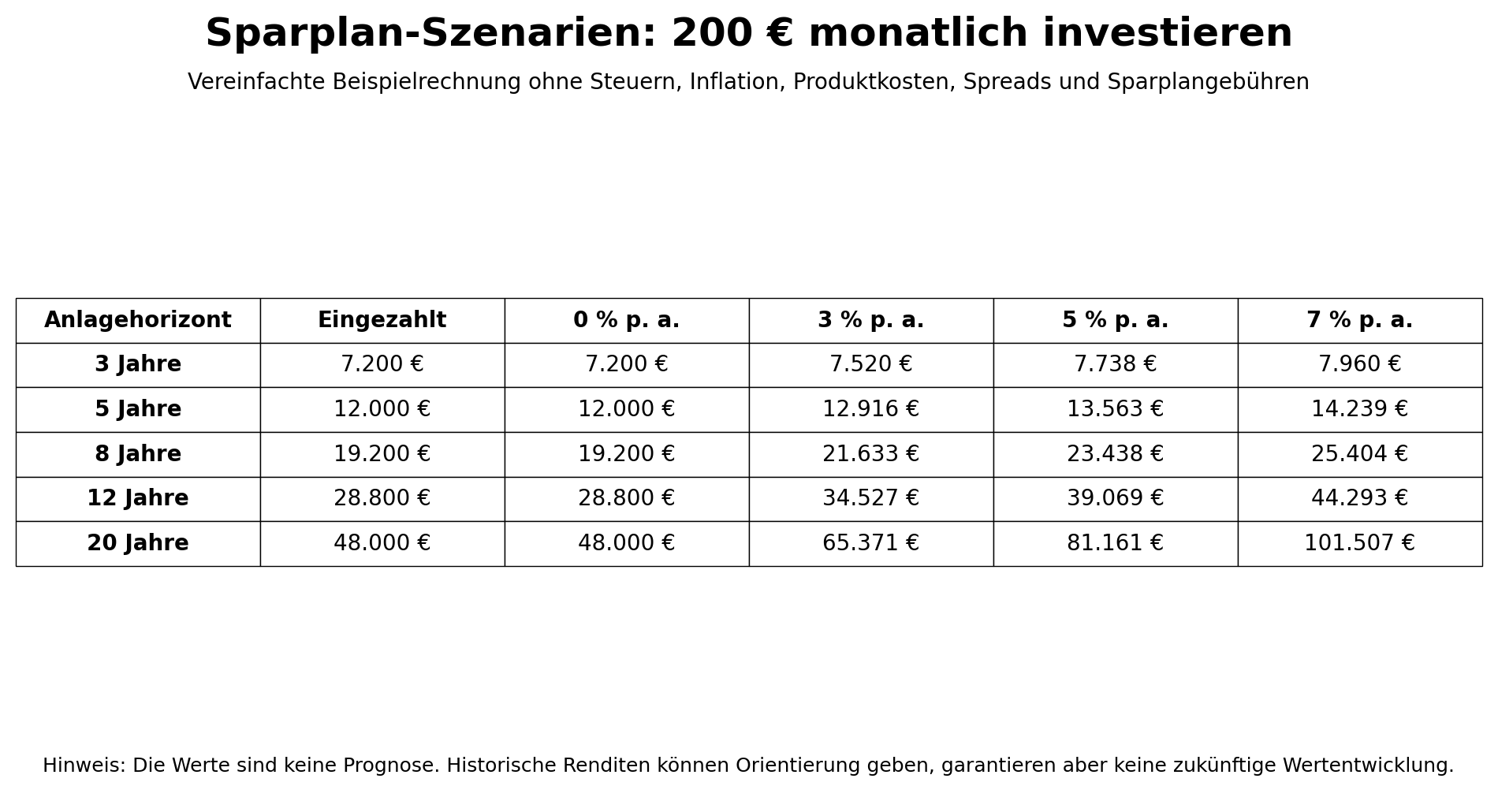

Die folgende Tabelle zeigt eine vereinfachte Beispielrechnung. Angenommen wird eine monatliche Einzahlung von 200 Euro am Monatsende. Betrachtet werden vier Renditeszenarien: 0 Prozent, 3 Prozent, 5 Prozent und 7 Prozent durchschnittliche jährliche Rendite.

Kosten, Steuern, Inflation, Produktkosten, Spreads und mögliche Sparplangebühren sind in dieser Tabelle nicht berücksichtigt.

Beispielrechnung: 200 Euro monatlich investieren

Hinweis: Vereinfachte Beispielrechnung mit monatlicher Einzahlung am Monatsende. Nicht berücksichtigt sind Steuern, Produktkosten, Inflation, Spreads, Sparplangebühren oder Kursschwankungen. Die Werte sind keine Prognose.

Die Rechnung zeigt: Bei kurzen Anlagezeiträumen ist der Unterschied zwischen den Renditeszenarien noch relativ begrenzt. Je länger der Sparplan läuft, desto stärker wirkt sich eine positive durchschnittliche Rendite aus.

Nach 20 Jahren hätten Sie bei 200 Euro monatlicher Sparrate insgesamt 48.000 Euro eingezahlt. Bei einer rechnerischen Rendite von 5 Prozent pro Jahr ergäbe sich ein Endwert von rund 81.000 Euro. Bei 7 Prozent pro Jahr wären es rechnerisch rund 101.500 Euro.

Das bedeutet aber nicht, dass ein solcher Verlauf tatsächlich eintritt. Aktienmärkte schwanken. Es kann längere Seitwärtsphasen, starke Rückgänge und ungünstige Ausstiegszeitpunkte geben.

Wenn Sie eigene Annahmen mit Steuern, Sparrate und Laufzeit testen möchten, können Sie dafür den Rechner auf dieser Website nutzen:

⚠️ Die Beispielrechnung zeigt bewusst einen Vermögensaufbau ab 0 Euro Startkapital. In der Praxis kann zusätzlich ein bereits vorhandener Anfangsbetrag investiert werden. Dann fällt das rechnerische Endvermögen entsprechend höher aus, weil nicht nur die monatlichen Sparraten, sondern auch das Startkapital über die gesamte Laufzeit an der Wertentwicklung teilnimmt.

Gerade bei Aktien- und ETF-Sparplänen bleibt aber wichtig: Ein höherer Anfangsbetrag erhöht nicht nur die Chancen, sondern auch die Schwankungen des Depotwerts. Wer sofort einen größeren Betrag investiert, ist stärker vom Einstiegszeitpunkt abhängig. Wer dagegen schrittweise per Sparplan investiert, verteilt die Käufe über verschiedene Marktphasen. Dieser Zusammenhang wird häufig mit dem Cost-Average-Effekt erklärt. Der Durchschnittskosteneffekt kann Einstiegskurse über die Zeit glätten, schützt aber nicht vor Verlusten und garantiert keine bessere Rendite als eine Einmalanlage.

Was die verschiedenen Anlagehorizonte bedeuten

3 Jahre: Für Aktien- und ETF-Sparpläne eher kurz

Ein Zeitraum von 3 Jahren ist für Aktienmärkte kurz. Selbst ein breit gestreuter ETF kann in diesem Zeitraum deutlich schwanken. Wer das Geld sicher zu einem bestimmten Zeitpunkt braucht, sollte einen Aktien- oder ETF-Sparplan für diesen Zweck sehr kritisch prüfen.

Für kurzfristige Ziele sind risikoärmere Anlagen oft besser geeignet. Ein ETF-Sparplan kann zwar nach 3 Jahren positiv stehen, er kann aber auch im Minus liegen.

5 Jahre: Etwas besser, aber noch immer schwankungsanfällig

Bei 5 Jahren verbessert sich der Anlagehorizont, aber das Risiko bleibt hoch. Gerade wenn kurz vor dem geplanten Verkauf eine Marktkorrektur eintritt, kann das Ergebnis enttäuschend ausfallen.

Für Anleger kann es sinnvoll sein, bei kürzeren Horizonten rechtzeitig zu prüfen, ob das Risiko reduziert werden soll. Das kann zum Beispiel bedeuten, Sparraten anzupassen oder das Geld nicht vollständig in Aktienprodukte zu investieren.

8 Jahre: Mittlerer Horizont mit mehr Spielraum

Ein Zeitraum von 8 Jahren bietet mehr Spielraum für Marktschwankungen. Verluste sind weiterhin möglich, aber die Wahrscheinlichkeit steigt, dass regelmäßiges Investieren und eine positive Marktentwicklung zusammenwirken können.

Trotzdem bleibt auch hier wichtig: Die konkrete Wertentwicklung hängt von Marktphase, Produktwahl, Kosten und Ausstiegszeitpunkt ab.

12 Jahre: Langfristiger Vermögensaufbau wird realistischer

Bei 12 Jahren nähert man sich einem Zeitraum, in dem Aktien- und ETF-Sparpläne besser zu ihrer Stärke kommen können. Regelmäßige Einzahlungen, Wiederanlage von Erträgen und mögliche Kurssteigerungen können stärker wirken.

Gleichzeitig sollten Anleger nicht vergessen, dass auch nach 12 Jahren ungünstige Ergebnisse möglich sind. Eine breite Streuung und ein realistischer Anlagehorizont bleiben entscheidend.

20 Jahre: Der langfristige Effekt wird sichtbar

Bei 20 Jahren wird der Unterschied zwischen reinen Einzahlungen und möglicher Wertentwicklung deutlich. In der Beispielrechnung werden aus 48.000 Euro Einzahlung bei 5 Prozent jährlicher Rendite rund 81.000 Euro. Bei 7 Prozent wären es rund 101.500 Euro.

Historische Renditedaten zeigen, dass breit gestreute Aktienanlagen über lange Zeiträume häufig positive Ergebnisse erzielt haben. Das Deutsche Aktieninstitut weist in seinen Rendite-Dreiecken jedoch ausdrücklich darauf hin, dass vergangene Renditen keine sichere Aussage über die Zukunft erlauben. Außerdem hängen tatsächliche Ergebnisse von Kosten, Steuern, Inflation und Produktauswahl ab.

Sind 5 bis 7 Prozent Rendite pro Jahr realistisch?

Viele Beispielrechnungen arbeiten mit 5, 6 oder 7 Prozent durchschnittlicher Rendite pro Jahr. Solche Werte können für breit gestreute Aktienanlagen über lange Zeiträume historisch plausibel sein. Sie sind aber keine Garantie.

Das Deutsche Aktieninstitut zeigt in seinen DAX-Rendite-Dreiecken, dass langfristiges regelmäßiges Sparen in deutsche Aktien historisch häufig attraktive Renditen ermöglicht hat. Für längere Sparzeiträume wurden im historischen Rückblick teilweise durchschnittliche jährliche Renditen im Bereich von etwa 6 bis 9 Prozent beobachtet.

Für Anleger ist aber entscheidend:

- Die Vergangenheit garantiert keine Zukunft.

- Der DAX ist nicht automatisch mit einem Welt-ETF vergleichbar.

- Ein Preisindex unterscheidet sich von einem Performanceindex.

- Kosten, Steuern und Inflation mindern die reale Rendite.

- Der konkrete Start- und Endzeitpunkt kann das Ergebnis stark beeinflussen.

Deshalb ist es sinnvoll, mit mehreren Szenarien zu rechnen. Eine Planung nur mit einer optimistischen Renditeannahme kann zu falschen Erwartungen führen.

Historische Renditen, Indexstruktur und Klumpenrisiken

Die Beispielrechnung mit 3, 5 oder 7 Prozent Rendite pro Jahr ist keine Prognose. Sie soll nur zeigen, wie stark sich unterschiedliche durchschnittliche Renditen über längere Zeiträume auswirken können. Ob solche Renditen tatsächlich erreicht werden, hängt vom Markt, vom gewählten Produkt, von Kosten, Steuern, Inflation, Währungseffekten und vom konkreten Anlagezeitraum ab.

Ein hilfreicher historischer Orientierungspunkt für deutsche Anleger ist das DAX-Rendite-Dreieck des Deutschen Aktieninstituts. Es zeigt rückblickend, welche durchschnittlichen Jahresrenditen bei unterschiedlichen Anlagezeiträumen möglich gewesen wären. Für monatliche Sparpläne in den DAX weist das Deutsche Aktieninstitut für 20-jährige Sparzeiträume historisch eine durchschnittliche Rendite von etwa 8 Prozent pro Jahr aus. Auch das Rendite-Dreieck für die regelmäßige Aktienanlage ist in diesem Zusammenhang interessant. Auch das Rendite-Dreieck für eine globale Kapitalanlage in Aktien aus aller Welt zeigt spannende jährliche Renditen.

Wichtig ist aber: Das ist eine Vergangenheitsbetrachtung. Daraus lässt sich keine sichere Rendite für die Zukunft ableiten.

Langfristig können Aktienmärkte von Unternehmensgewinnen, Produktivitätsfortschritten, Innovation, Bevölkerungswachstum und wirtschaftlicher Entwicklung profitieren. Ob und in welchem Umfang sich daraus künftig positive Renditen für Anleger ergeben, ist jedoch unsicher und hängt unter anderem von Bewertungen, Zinsen, Krisen, Inflation, Währungen und der konkreten Indexzusammensetzung ab.

Außerdem ist der DAX nicht mit einem globalen ETF gleichzusetzen. Ein DAX-ETF bildet nur den deutschen Aktienmarkt ab. Ein Welt-ETF, ein S&P-500-ETF, ein Nasdaq-ETF oder ein Dow-Jones-ETF hat jeweils eine andere Zusammensetzung, andere Branchengewichte, andere Währungsrisiken und andere Rendite-/Risikoeigenschaften. Deshalb sollte man historische Indexrenditen nicht pauschal auf jedes ETF-Produkt übertragen.

Ein weiterer wichtiger Punkt ist die Gewichtung innerhalb eines Index. Viele bekannte Indizes sind marktkapitalisierungsgewichtet. Das bedeutet: Große Unternehmen haben ein höheres Gewicht als kleinere Unternehmen. Bei stark gestiegenen Technologiewerten kann das dazu führen, dass wenige große Unternehmen einen erheblichen Einfluss auf die Indexentwicklung haben. In den USA wird dieses Thema häufig mit den sogenannten „Magnificent 7“ verbunden, also großen Technologie- und Plattformunternehmen, die zeitweise einen sehr hohen Anteil an der Wertentwicklung großer US-Indizes hatten.

Für Anleger bedeutet das: Auch ein ETF auf einen bekannten Index ist nicht automatisch gleichmäßig über alle enthaltenen Aktien verteilt. Ein S&P-500-ETF kann beispielsweise zwar rund 500 große US-Unternehmen enthalten, die größten Unternehmen können aber deutlich stärker gewichtet sein als kleinere Indexmitglieder. Ähnliches gilt je nach Indexsystematik auch für andere marktkapitalisierungsgewichtete Indizes.

Eine Alternative können sogenannte Equal-Weight-ETFs sein. Bei einem gleichgewichteten Index erhält jedes Indexmitglied rechnerisch dasselbe Gewicht. Beim S&P 500 Equal Weight Index wird beispielsweise jedes Unternehmen bei der regelmäßigen Neugewichtung ungefähr gleich gewichtet. Dadurch sinkt das Risiko, dass wenige Schwergewichte den gesamten Index dominieren. Gleichzeitig entstehen andere Eigenschaften: Equal-Weight-Strategien müssen regelmäßig angepasst werden, können höhere Umschichtungen verursachen und gewichten kleinere Unternehmen stärker als ein klassischer marktkapitalisierungsgewichteter Index.

Auch wichtig: Ein Index ist nicht statisch. Unternehmen können in einen Index aufgenommen werden oder herausfallen. Beim DAX gibt es feste Regeln und Überprüfungszeitpunkte. Eine Rolle spielen unter anderem die Marktkapitalisierung im Streubesitz und weitere Anforderungen. Beim S&P 500 gibt es ebenfalls Indexregeln; der Index soll den US-Large-Cap-Markt abbilden und wird von S&P Dow Jones Indices gepflegt. Dadurch findet über die Jahre eine indirekte Durchmischung statt: Unternehmen, die an Bedeutung verlieren oder die Kriterien nicht mehr erfüllen, können ersetzt werden; andere Unternehmen können neu aufgenommen werden.

Für Sparplananleger ist das ein Vorteil und ein Risiko zugleich. Der Vorteil: Ein Index passt sich langfristig an wirtschaftliche Veränderungen an. Der Nachteil: Anleger investieren immer in die jeweils aktuelle Indexlogik. Wenn ein Index stark von wenigen großen Unternehmen, einem Land, einer Branche oder einem Währungsraum geprägt ist, trägt auch der ETF-Anleger dieses Klumpenrisiko mit.

Deshalb sollten Sie bei einem ETF-Sparplan nicht nur auf die historische Rendite schauen, sondern auch auf die Zusammensetzung des Index. Wichtige Fragen sind:

- Wie viele Unternehmen enthält der Index?

- Nach welcher Methode werden die Unternehmen gewichtet?

- Gibt es starke Länder-, Branchen- oder Einzelwertkonzentrationen?

- Wird der Index regelmäßig angepasst?

- Handelt es sich um einen marktkapitalisierungsgewichteten oder gleichgewichteten Ansatz?

- Passt die Indexstruktur zu Ihrem Anlagehorizont und Ihrer Risikotoleranz?

Historische Renditedaten können bei der Einordnung helfen. Sie ersetzen aber keine eigene Prüfung des Produkts, der Kosten, der Risiken und der persönlichen Anlagedauer.

ETF-Sparplan oder Aktiensparplan?

Ein ETF-Sparplan und ein Aktiensparplan verfolgen unterschiedliche Ansätze.

ETF-Sparplan: Einfacher Einstieg mit breiter Streuung

Ein ETF-Sparplan eignet sich für viele Einsteiger, weil ein einzelner ETF bereits viele Wertpapiere enthalten kann. Wer zum Beispiel einen breit gestreuten Welt-ETF bespart, investiert indirekt in zahlreiche Unternehmen, Branchen und Länder.

Vorteile eines ETF-Sparplans:

- breite Streuung mit nur einem Produkt möglich,

- einfache Umsetzung,

- gut automatisierbar,

- oft niedrige Produktkosten,

- weniger Einzelanalyse nötig.

Nachteile:

- keine gezielte Auswahl einzelner Unternehmen,

- Marktschwankungen bleiben bestehen,

- je nach ETF können Währungs-, Länder- oder Branchenrisiken bestehen,

- Produktstruktur und Index sollten verstanden werden.

Hier können Sie noch mehr erfahren zu diesem Themenkomplex::

👉 Wie funktionieren ETFs?

👉 ETF-Sparplan einfach erklärt

👉 ETF-Kosten verstehen

Aktiensparplan: Eigene Aktienauswahl mit mehr Verantwortung

Bei einem Aktiensparplan investieren Sie regelmäßig in einzelne Unternehmen. Theoretisch können Sie sich so ein eigenes Aktienportfolio aufbauen, zum Beispiel aus 10, 15 oder 20 Einzelaktien.

Das kann interessant sein, wenn Sie gezielt auf profitable Unternehmen, Dividendenaktien, Qualitätsaktien oder bestimmte Branchen setzen möchten. Es setzt aber deutlich mehr Eigenarbeit voraus.

Sie müssen unter anderem beurteilen:

- Wie stabil ist das Geschäftsmodell?

- Wie entwickeln sich Umsatz, Gewinn und Margen?

- Wie hoch ist die Verschuldung?

- Ist die Bewertung angemessen?

- Wie abhängig ist das Unternehmen von einzelnen Produkten, Märkten oder Kunden?

- Wie zuverlässig sind Dividenden oder Ausschüttungen?

- Gibt es Klumpenrisiken im Depot?

Ein Aktiensparplan kann also eine sinnvolle Ergänzung sein, ist aber für viele Einsteiger anspruchsvoller als ein breit gestreuter ETF-Sparplan.

Passende Vertiefung:

Was kosten Sparpläne in der Praxis?

Die Kosten hängen stark vom Anbieter, vom Produkt und vom konkreten Sparplanmodell ab.

Einige Broker bieten bestimmte ETF-Sparpläne ohne eigene Ausführungsgebühr an. Andere berechnen pro Ausführung einen prozentualen Anteil der Sparrate. Wieder andere unterscheiden zwischen Partnerprodukten, Premium-Partnern oder allgemeinen Sparplänen.

Bei 200 Euro monatlicher Sparrate wirken kleine Prozentsätze zunächst harmlos. Trotzdem sollten Sie sie beachten:

Was kosten Sparpläne in der Praxis?

| Kostenmodell | Kosten pro 200-€-Sparrate | Investierter Betrag vor Produktkosten | Einordnung |

|---|---|---|---|

| 0,00 € Ausführungsgebühr | 0,00 € | 200,00 € | Die gesamte Sparrate wird vor Produktkosten investiert. Spreads, Produktkosten oder steuerliche Effekte können trotzdem relevant sein. |

| 0,50 € pauschal | 0,50 € | 199,50 € | Entspricht bei 200 € Sparrate rechnerisch 0,25 % Kosten pro Ausführung. |

| 1,25 % des Ordervolumens | 2,50 € | 197,50 € | Prozentuale Kosten wirken bei jeder Ausführung. Bei höheren Sparraten steigt der absolute Betrag entsprechend. |

| 1,50 % des Ordervolumens | 3,00 € | 197,00 € | Bei langfristigen Sparplänen sollten solche Kosten in die Gesamtrechnung einbezogen werden. |

Die Tabelle zeigt vereinfachte Kostenbeispiele für eine monatliche Sparrate von 200 Euro. Je nach Broker, Produkt, Handelsplatz und Aktion können weitere Kosten oder abweichende Konditionen gelten.

Zusätzlich können je nach Anbieter und Produkt marktübliche Spreads, Produktkosten, Fremdkosten, Handelsplatzkosten oder steuerliche Effekte relevant sein. Bei ETF-Sparplänen kommen außerdem laufende Fondskosten hinzu, etwa die TER und die tatsächliche Tracking Difference.

Wichtig ist deshalb nicht nur die Frage, ob ein Sparplan „kostenlos“ beworben wird. Entscheidend ist, welche Kosten tatsächlich entstehen und ob das Produkt zur eigenen Strategie passt.

Welche Broker bieten ETF- und Aktiensparpläne an? Stand: 30.05.2026

Die folgenden Hinweise dienen nur der groben Einordnung. Konditionen können sich ändern. Maßgeblich sind immer die aktuellen Preis- und Leistungsverzeichnisse der Anbieter.

Comdirect

comdirect* bietet Sparpläne auf ETFs, Aktien, Fonds und Zertifikate an. Besonders interessant ist comdirect für Anleger, die einen klassischen Direktbank-Broker mit breitem Angebot und Serviceumfeld suchen.

Bei Aktiensparplänen nennt comdirect eine Sparrate ab 1 Euro. Für ETF-, Aktien- und Zertifikate-Sparpläne fällt regulär eine Provision von 1,5 Prozent des Ordervolumens pro Wertpapier und Ausführung an. Zusätzlich können marktübliche Spreads, Produktkosten und weitere Kostenbestandteile relevant sein.

comdirect kann vor allem für Anleger passen, die:

- ETF- und Aktiensparpläne kombinieren möchten,

- ein klassisches Depotumfeld bevorzugen,

- viele Wertpapiere langfristig besparen möchten,

- und nicht ausschließlich auf die niedrigste Ausführungsgebühr schauen.

*Werbung/Affiliate

S Broker

S Broker* bietet Sparpläne auf ETFs, Aktien, Fonds und weitere Wertpapiere an. Der Anbieter ist besonders interessant für Anleger, die ein klassisches Brokerage-Umfeld mit Sparkassen-Nähe suchen.

S Broker nennt Sparpläne ab 5 Euro und ein großes Sparplanangebot. Zudem gibt es hier ein großes Angebot an Sparplänen ohne Orderentgelt. Bei Aktiensparplänen wird ein regelmäßiges Sparen in Unternehmen ab kleinen monatlichen Beträgen ermöglicht, bei einer Gebühr von 1,25% des Ordervolumens. Für klassische Sparpläne können je nach Produkt und Aktion Orderentgelte anfallen oder entfallen.

Hinweis: exakte Konditionen finden Sie auf der Website des Anbieters.

S Broker kann vor allem für Anleger passen, die:

- ETF- und Aktiensparpläne nutzen möchten,

- ein klassisches Brokerumfeld bevorzugen,

- Wert auf breitere Funktionen und Service legen,

- und ein Depot suchen, das nicht nur auf Neobroker-Funktionen reduziert ist.

*Werbung/Affiliate

finanzen.net zero

finanzen.net ZERO* bietet ETF- und Aktiensparpläne an. Der Anbieter bewirbt Aktiensparpläne ab 1 Euro und eine große Auswahl sparplanfähiger Aktien. ETF-Sparpläne werden ebenfalls ab niedrigen Sparraten beworben.

finanzen.net zero ist vor allem für kostenorientierte Einsteiger interessant, die eine digitale, schlanke Lösung suchen. Bei den Konditionen sollte man aber nicht nur auf „0 Euro“ achten, sondern auch marktübliche Spreads, Handelsplatz, Produktauswahl und mögliche Sonderbedingungen berücksichtigen.

finanzen.net zero kann vor allem für Anleger passen, die:

- mit kleinen Sparraten starten möchten,

- ETF- und Aktiensparpläne digital umsetzen wollen,

- eine sehr niedrige Einstiegshürde suchen,

- und mit einem stärker neobrokerartigen Modell zurechtkommen.

*Werbung/Affiliate

JOE Broker

Joe Broker* ist eine App-orientierte Brokerlösung mit TARGOBANK-Marke. Der Anbieter nennt ETF-, Aktien- und Fonds-Sparpläne. Im Preis- und Leistungsverzeichnis werden Sparpläne von Premium-Partnern ab 25 Euro mit 0 Euro und allgemeine Sparpläne ab 25 Euro mit 0,50 Euro angegeben.

JOE Broker kann vor allem für Anleger interessant sein, die:

- eine App-orientierte Lösung suchen,

- mit Sparraten ab 25 Euro planen,

- günstige Konditionen über bestimmte Partner oder Handelswege nutzen möchten,

- und zusätzlich Lerninhalte oder eine einfachere App-Führung schätzen.

*Werbung/Affiliate

justTRADE

JustTRADE* bietet Sparpläne ab 25 Euro an. Das Angebot umfasst laut Anbieter insbesondere ETFs, Kryptos, Rohstoffe und wikifolios. Die Sparplanausführung wird mit 0 Euro beworben, zuzüglich Handelsplatzspread.

justTRADE kann vor allem für Anleger passen, die:

- ETF- oder thematische Sparpläne ab 25 Euro suchen,

- ein schlankes Neobroker-Modell bevorzugen,

- und sich der Besonderheiten bei Handelsplatz, Spread und Produktauswahl bewusst sind.

*Werbung/Affiliate

Worauf Sie bei der Depotauswahl achten sollten

Ein Depot sollte nicht nur nach der niedrigsten Gebühr ausgewählt werden. Für Sparpläne sind vor allem diese Fragen wichtig:

- Welche ETF- und Aktiensparpläne sind verfügbar?

- Wie hoch ist die Mindest-Sparrate?

- Gibt es Ausführungsgebühren?

- Fallen Spreads oder Handelsplatzkosten an?

- Wie einfach lassen sich Sparpläne ändern, pausieren oder löschen?

- Gibt es Lastschrifteinzug oder muss das Verrechnungskonto vorher gedeckt sein?

- Wie übersichtlich ist die App oder Weboberfläche?

- Gibt es telefonischen Support oder nur digitale Kontaktwege?

- Passt das Depot auch noch, wenn später weitere Wertpapiere hinzukommen?

Gerade bei langfristigem Vermögensaufbau ist wichtig, dass Sie das Depot nicht nur im ersten Monat bequem finden, sondern auch in mehreren Jahren noch sinnvoll nutzen können.

ETF-Sparplan und Aktiensparplan kombinieren?

Eine mögliche Struktur kann darin bestehen, den Kern des Depots über einen breit gestreuten ETF-Sparplan aufzubauen und einzelne Aktiensparpläne nur ergänzend zu nutzen.

Beispiel:

- 150 Euro monatlich in einen breit gestreuten Welt-ETF,

- 50 Euro monatlich verteilt auf einzelne Aktien oder Themen,

- regelmäßige Überprüfung der Gewichtung,

- keine zu starke Konzentration auf einzelne Unternehmen.

Das ist nur ein Beispiel und keine Empfehlung. Es zeigt aber, wie Anleger einen einfachen ETF-Kern mit individueller Aktienauswahl kombinieren könnten.

Wichtig ist: Je mehr Einzelaktien Sie selbst auswählen, desto stärker steigt die Verantwortung für Analyse, Risikokontrolle und laufende Überwachung.

Häufige Fehler bei Sparplänen

Fehler 1: Zu kurzer Anlagehorizont

Ein Aktien- oder ETF-Sparplan eignet sich nicht für Geld, das Sie in wenigen Monaten sicher benötigen. Auch nach mehreren Jahren können Verluste möglich sein.

Fehler 2: Nur auf Rendite schauen

Eine hohe historische Rendite sagt nichts darüber aus, ob ein Produkt zu Ihrer Risikotoleranz passt. Schwankungen und mögliche Verluste müssen realistisch eingeplant werden.

Fehler 3: Kosten unterschätzen

Auch kleine Gebühren wirken über lange Zeiträume. Das gilt besonders bei mehreren Sparplänen, kleineren Sparraten oder häufigen Änderungen.

Fehler 4: Zu viele Einzelaktien besparen

Aktiensparpläne können sinnvoll sein, aber ein Depot aus wenigen Einzelaktien ist meist weniger breit gestreut als ein ETF. Wer einzelne Unternehmen bespart, sollte sich regelmäßig mit deren Entwicklung beschäftigen.

Fehler 5: Sparplan starten und nie wieder prüfen

Ein Sparplan sollte langfristig laufen dürfen, aber nicht völlig unbeachtet bleiben. Prüfen Sie regelmäßig, ob Sparrate, Produkt, Risiko und Depotstruktur noch zu Ihrer Situation passen.

Fazit

Ein Sparplan mit 200 Euro monatlich kann über viele Jahre ein ernstzunehmender Baustein für den Vermögensaufbau werden. Die Beispielrechnung zeigt, wie stark der Anlagehorizont wirkt: Während bei 3 oder 5 Jahren der Unterschied zwischen den Renditeszenarien noch überschaubar bleibt, wird der Effekt bei 12 oder 20 Jahren deutlich größer.

Trotzdem bleibt jede Berechnung nur ein Szenario. Aktienmärkte schwanken, Renditen sind nicht garantiert und Kosten, Steuern sowie Inflation beeinflussen das reale Ergebnis.

Für viele Einsteiger ist ein breit gestreuter ETF-Sparplan der einfachere Start. Aktiensparpläne können eine sinnvolle Ergänzung sein, wenn Anleger bereit sind, sich intensiver mit Unternehmen, Bewertungen und Risiken zu beschäftigen.

Entscheidend ist nicht, den perfekten Sparplan zu finden. Wichtiger ist, ein realistisches System aufzubauen: passende Sparrate, ausreichend langer Anlagehorizont, verständliche Produkte, tragbares Risiko und ein Depot, das zur eigenen Strategie passt.