Veröffentlicht: 25.Oktober 2025 · Zuletzt aktualisiert: 09.Februar 2026

Autor: S. Fiedler

Hinweis: Dieser Artikel stellt keine Anlageberatung dar.

Optionsscheine: Der Hebel-Guide für Einsteiger – Chancen, Risiken & Strategien

Optionsscheine gehören zu den faszinierendsten und gleichzeitig am meisten missverstandenen Finanzprodukten. Sie locken mit der Chance, mit geringem Kapitaleinsatz überproportional an den Kursbewegungen von Aktien, Indizes oder Rohstoffen zu partizipieren. Doch dieser Hebel-Effekt ist ein zweischneidiges Schwert, das ohne ein fundiertes Verständnis schnell zu hohen Verlusten führen kann.

Dieser umfassende Ratgeber dient als Ihre zentrale Anlaufstelle. Wir erklären die grundlegende Funktionsweise, zeigen Ihnen anhand konkreter Beispiele, wie der Hebel in der Praxis funktioniert, grenzen sie von anderen Derivaten wie Zertifikaten ab und weisen auf die unvermeidbaren Risiken hin.

Was ist ein Optionsschein und für wen eignet er sich?

Ein Optionsschein ist im Kern ein verbrieftes Recht, einen bestimmten Basiswert (z.B. eine Aktie) zu einem festgelegten Preis (Basispreis) bis zu einem bestimmten Zeitpunkt (Verfallstag) zu kaufen (Call-Optionsschein) oder zu verkaufen (Put-Optionsschein).

Der entscheidende Punkt ist: Sie kaufen nicht den Basiswert selbst, sondern nur das Recht darauf. Dafür zahlen Sie eine vergleichsweise geringe Prämie, den Optionsscheinpreis. Typischerweise interessieren sich daher spekulativ orientierte Anleger für Optionsscheine, die mit einer klaren Marktmeinung und einem begrenzten Einsatz eine überproportionale Rendite erzielen möchten.

Eine Analogie: Stellen Sie es sich wie eine Anzahlung für ein Haus vor. Mit einer Anzahlung von 50.000 € kontrollieren Sie ein Haus im Wert von 500.000 €. Steigt der Wert des Hauses um 10 % auf 550.000 €, hat sich Ihr eingesetztes Kapital verdoppelt. Genau dieses Prinzip des geringeren Kapitaleinsatzes macht die Hebelwirkung von Optionsscheinen aus.

Der Hebel in der Praxis: Zwei Rechenbeispiele

Um den Effekt greifbar zu machen, vergleichen wir ein Direktinvestment mit dem Einsatz von Optionsscheinen.

Beispiel 1: Aktie XYZ ( Optionsschein-Beispiel at‑the‑money (Basispreis = Startkurs)

Angenommen, die Aktie XYZ notiert bei 100 € und Sie erwarten einen Anstieg auf 120 € (+20 %).

-

Szenario A: Direktinvestment

-

Einsatz: Sie kaufen 10 Aktien für 1.000 €.

-

Ergebnis: Die Aktien steigen auf 120 €. Ihr Depotwert ist 1.200 €.

-

Gewinn: 200 €

-

Rendite: (20 %)

-

-

Szenario B: Investment in einen Call-Optionsschein Ein Call-Optionsschein auf die Aktie hat folgende Parameter: Basispreis 100 €, Preis 1,50 €, Bezugsverhältnis 0,1. Das bedeutet, Sie benötigen 10 Scheine, um das Recht auf eine Aktie zu erwerben.

-

Einsatz: Sie kaufen 100 Optionsscheine (entspricht dem Recht auf 10 Aktien) für 100 * 1,50 € = 150 €.

-

Ergebnis: Die Aktie steigt auf 120 €. Der innere Wert pro Schein ist am Ende (120 € - 100 €) * 0,1 = 2 €. Ihr Depotwert ist 100 * 2 € = 200 €.

-

Gewinn: 200 € - 150 € = 50 €

-

Rendite: (50 € Gewinn / 150 € Einsatz) = 33 %

-

Mit einem Bruchteil des Kapitals (150 € vs. 1.000 €) haben Sie eine 13% höhere Rendite erzielt.

Achtung: Die höhere Rendite entsteht durch den Hebeleffekt des Optionsscheins. Gleichzeitig wirkt sich ein geringerer Kursanstieg oder ein Seitwärtsmarkt überproportional negativ auf das eingesetzte Kapital aus.

Das Beispiel berücksichtigt ausschließlich den inneren Wert am Laufzeitende und dient der Illustration des Hebeleffekts. Zeitwert, Volatilität und weitere Einflussfaktoren bleiben unberücksichtigt.

Wie funktionieren klassische Optionsscheine?

Optionsscheine sind echte Optionsderivate, deren Preisbildung auf mathematischen Modellen basiert – typischerweise der Black‑Scholes‑Formel. Im Gegensatz zu Knock‑Out‑Zertifikaten besitzen Optionsscheine:

-

keine Knock‑Out‑Schwelle

-

einen festen Verfallstermin

-

einen Zeitwert

-

eine Abhängigkeit von der impliziten Volatilität

Der Wert eines Optionsscheins wird unter anderem durch sogenannte „Griechen“ beeinflusst, etwa Delta, Theta oder Vega. Diese Faktoren führen dazu, dass sich Optionsscheine nicht linear zum Basiswert bewegen. Die sogenannten "Griechen" beschreiben die Sensitivitäten der Optionsscheinpreise, die sich aus der Black‑Scholes‑Preisbildung ergeben, welche auch Grundlage für Preisbildung von Optionen ist.

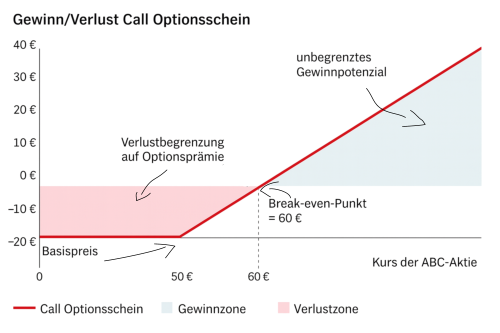

Schematische Darstellung des Gewinn‑/Verlustprofils eines Call‑Optionsscheins. Der Verlust ist auf die gezahlte Optionsprämie begrenzt.

- Bei Call-Optionsscheinen kann theoretisch eine unbegrenzte Rendite erzielt werden, Put Optionsscheine sind in Ihrem Gewinnpotenzial begrenzt, da der Basispreis ( beispielsweise eine zugrundeliegende Aktie ) nicht weiter als auf Null fallen kann. Das Verlustpotenzial ist jedoch bei Optionsscheinen in höhe des Kaufpreises bzw. der Optionsprämie begrenzt.

- Hinsichtlich Optionsscheinen können Anleger nur als Käufer von Optionsscheinen auftreten, da Banken diese emittieren.

- Bei Optionen können verständige Anleger hingegen auch als Verkäufer von Call- oder Put-Optionen agieren. Hier kann es theoretisch zu unbegrenzten Verlusten kommen.

- Im Gegensatz zu börsengehandelten Optionen ist der mögliche Verlust bei Optionsscheinen auf den Einsatz beim Kauf begrenzt

- Der Strike-Preis definiert das Ausübungsrecht, nicht den Gewinnpunkt. Der Break-even liegt beim Call oberhalb, beim Put unterhalb des Strikes – jeweils um die gezahlte Prämie versetzt.

Merke:

- Ein Optionsschein ist bereits oberhalb des Strike‑Preises im Geld. Gewinn entsteht jedoch erst, wenn der Kurs zusätzlich die gezahlte Optionsprämie übersteigt – also oberhalb des Break‑even‑Punkts liegt.

- Der Break‑even‑Punkt ist nur für den Verfall voll relevant. Während der Laufzeit kann ein Optionsschein bereits im Gewinn sein, da sein Preis zusätzlich vom Zeitwert und der Volatilität beeinflusst wird.

Die dargestellten grafischen Verläufe sind idealisiert und dienen der didaktischen Erklärung der Funktionsweise.

⚠️Die Grafik dient ausschließlich der Veranschaulichung und stellt keine Anlageberatung dar.⚠️

Schematische Darstellung des Gewinn‑/Verlustprofils eines Put‑Optionsscheins. Der Verlust ist auf die gezahlte Optionsprämie begrenzt. Die Grafik dient ausschließlich der Veranschaulichung und stellt keine Anlageberatung dar.

Die dargestellten grafischen Verläufe sind idealisiert und dienen der didaktischen Erklärung der Funktionsweise.

⚠️Die Grafik dient ausschließlich der Veranschaulichung und stellt keine Anlageberatung dar.⚠️

Die Wissenschaft hinter dem Preis: Das Black-Scholes-Modell

Die Preisbildung eines Optionsscheins ist keine Willkür des Emittenten. Sie basiert auf komplexen mathematischen Modellen, allen voran dem Black-Scholes-Modell. Diese Formel, die auch für die Bewertung von echten Optionen verwendet wird, war so revolutionär, dass ihre Entwickler dafür 1997 den Alfred-Nobel-Gedächtnispreis für Wirtschaftswissenschaften erhielten.

Das Modell bezieht alle relevanten Faktoren wie Kurs, Basispreis, Restlaufzeit, Volatilität und Zinsen mit ein, um einen fairen theoretischen Preis zu ermitteln. Die genaue Funktionsweise und die Ableitung der wichtigen "Griechen" (Kennzahlen wie Delta, Vega etc.) sind entscheidend für ein tiefes Verständnis.

➡️ Für eine detaillierte Aufschlüsselung der Formel lesen Sie unseren Artikel zu Optionen.

Optionsscheine vs. Knock-Out-Zertifikate: Ein entscheidender Unterschied

Neben Optionsscheinen sind Knock-Out-Zertifikate sehr beliebt. Der Hauptunterschied liegt im Risiko:

-

Knock-Out-Zertifikate besitzen eine feste Barriere (den "Knock-Out"). Wird diese Barriere vom Basiswert auch nur für eine Sekunde berührt, verfällt das Zertifikat sofort und ist in der Regel wertlos. Es ist ein plötzlicher Tod.

-

Optionsscheine haben keine solche Barriere. Ihr Wert kann durch eine ungünstige Kursentwicklung und den täglichen Zeitwertverfall zwar ebenfalls auf null sinken, aber sie können sich bis zum Ende der Laufzeit wieder erholen, solange der Verfallstag nicht erreicht ist.

Warum auch Scheine "im Geld" attraktiv sind

Oft jagen Anleger den Scheinen mit dem höchsten Hebel hinterher, die meist weit "aus dem Geld" liegen. Strategisch klüger kann jedoch oft der Kauf eines Scheins sein, der bereits "im Geld" ist (also einen inneren Wert besitzt). Diese sind zwar teurer und haben einen geringeren Hebel, bieten aber Vorteile:

-

Geringerer Zeitwertanteil: Sie sind weniger anfällig für den reinen Zeitwertverfall.

-

Direktere Partizipation: Sie bewegen sich prozentual stärker mit dem Basiswert mit (haben ein höheres Delta).

-

Geringeres Risiko: Sie bieten einen Puffer, da sie bereits einen realen Wert haben.

Die unvermeidbaren Risiken: Emittentenrisiko & Totalverlust

Trotz aller Chancen dürfen die Risiken nie ignoriert werden:

-

Totalverlustrisiko: Notiert der Schein am Verfallstag nicht im Geld, verfällt er wertlos. Ihr gesamter Einsatz ist verloren.

-

Emittentenrisiko: Ein Optionsschein ist eine Schuldverschreibung der ausgebenden Bank (des Emittenten). Sollte diese Bank insolvent werden, ist Ihr Schein wertlos – selbst wenn der Basiswert sich perfekt entwickelt hat.

Markt & Relevanz: Ein Blick auf die Zahlen

Der Handel mit Optionsscheinen und Zertifikaten ist in Deutschland ein riesiger Markt. Der Deutsche Derivate Verband (DDV) meldet regelmäßig Handelsumsätze in Milliardenhöhe. Banken und Online-Broker bieten eine riesige Auswahl von oft über einer Million verschiedener Hebelprodukte an, da diese bei Privatanlegern sehr beliebt sind und den Emittenten stetige Einnahmen generieren.

Anleger sollten sich vor dem Kauf von derivativen Finanzinstrumenten, in diesem Fall Optionsscheinen, genau mit der Funktionsweise dieser Instrumente vertraut machen, sich unabhängig bestmöglich informieren und einen Kauf immer unter der Berücksichtigung des persönlichen Risikoprofils abwägen.

Vertiefen Sie Ihr Wissen: Unsere Tools & weiterführenden Artikel

Das Verständnis der Preisbildung ist der Schlüssel zum Erfolg. Nutzen Sie unsere speziell entwickelten Ressourcen, um Ihr Wissen zu vertiefen und teure Fehler zu vermeiden:

-

Die 5 größten Irrtümer bei Optionsscheinen: Lesen Sie unseren Guide über die häufigsten und teuersten Denkfehler, vom falschen Verständnis des Break-Even-Punktes bis zur Fehlinterpretation von Kennzahlen.

-

Implizite Volatilität bei Optionsscheinen: Entdecken Sie die mächtigste, aber am meisten unterschätzte Kraft, die den Preis Ihrer Optionsscheine diktiert.

- Optionsscheine-Knockouts-Discounts : Funktionsweise, Vor- und Nachteile von Optionsscheinen, Knock-Outs und Discounts.

- Interaktiver Optionsschein-Rechner: Simulieren Sie verschiedene Szenarien und beobachten Sie live, wie sich der Preis und der Zeitwertverfall bei unterschiedlichen Laufzeiten und Kurszielen verändern.

📈 Optionsscheine & strukturierte Produkte

Optionsscheine sind ein spezieller Bestandteil des Day Tradings und erfordern ein solides Grundlagenverständnis. Einen Überblick über alle zentralen Themen finden Sie in den Day‑Trading‑Grundlagen