Veröffentlicht: 24. April 2026 · Zuletzt aktualisiert: 31. Mai 2026 Autor: S. Fiedler

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und stellt keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Geldanlagen sind mit Risiken verbunden. Prüfen Sie vor einer Entscheidung Ihre persönliche Situation oder lassen Sie sich unabhängig beraten.

Zinseszinseffekt einfach erklärt: Formel, Beispiele und Bedeutung für den Vermögensaufbau

Der Zinseszinseffekt beschreibt, dass Erträge nicht nur auf das ursprünglich eingesetzte Kapital entstehen, sondern auch auf bereits erzielte und wiederangelegte Erträge. Dadurch kann Vermögen über längere Zeiträume deutlich schneller wachsen als bei einer einfachen Verzinsung.

Im Zusammenhang mit Börse, ETFs, Aktien, Anleihen oder Sparplänen ist der Zinseszinseffekt einer der wichtigsten Grundbegriffe des langfristigen Vermögensaufbaus. Entscheidend sind vor allem drei Faktoren: Rendite, Zeit und Wiederanlage.

Was bedeutet Zinseszinseffekt?

Bei einer einfachen Verzinsung werden Zinsen nur auf das Anfangskapital berechnet. Beim Zinseszins werden die erhaltenen Zinsen dagegen wieder angelegt. Im nächsten Jahr arbeitet dann nicht mehr nur das Startkapital, sondern auch der zuvor erzielte Ertrag mit.

Ein einfaches Beispiel:

Wer 10.000 Euro zu 5 Prozent pro Jahr anlegt, erhält im ersten Jahr 500 Euro Ertrag. Werden diese 500 Euro nicht entnommen, sondern wieder angelegt, werden im zweiten Jahr bereits 10.500 Euro verzinst. Dadurch wächst das Kapital mit der Zeit immer stärker.

Der Zinseszinseffekt ist deshalb kein linearer, sondern ein exponentieller Wachstumsprozess. Die Kurve beginnt langsam, wird aber mit zunehmender Laufzeit immer steiler.

Zinseszinsformel

Die grundlegende Formel für den Zinseszinseffekt lautet:

Endkapital = Anfangskapital × (1 + Zinssatz)^Laufzeit

In mathematischer Schreibweise:

Kn = K0 × (1 + r)n

Dabei gilt: Kn = Endkapital, K0 = Anfangskapital, r = Zinssatz bzw. Rendite pro Jahr, n = Laufzeit in Jahren.

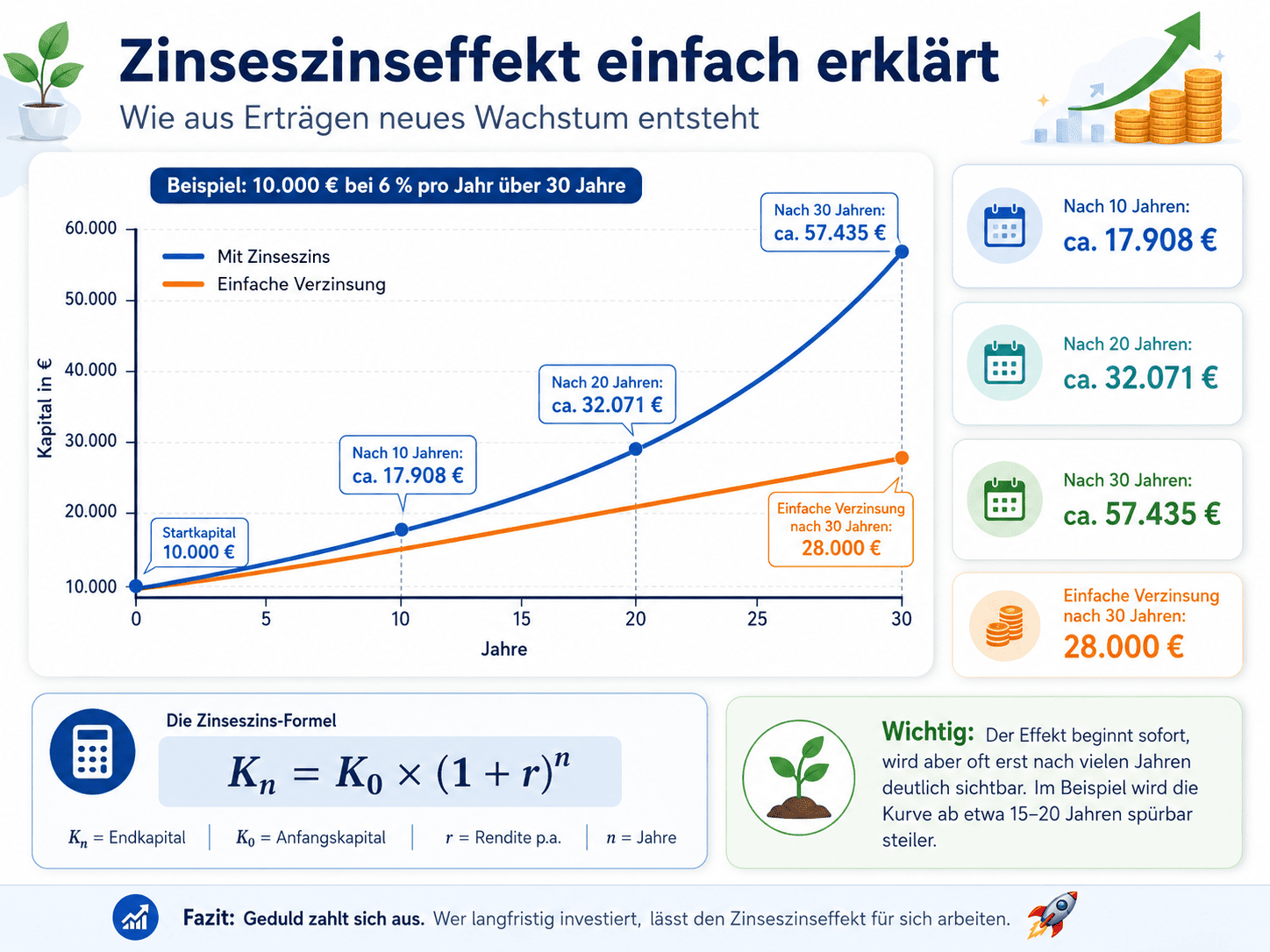

10.000 € × (1 + 0,06)30 = 57.435 €

Beispiel: Aus 10.000 € Anfangskapital werden bei 6 % jährlicher Rendite über 30 Jahre rechnerisch rund 57.435 €, sofern die Erträge vollständig wiederangelegt werden.

Aus 10.000 Euro würden bei 6 Prozent jährlicher Rendite nach 30 Jahren rechnerisch rund 57.435 Euro werden — sofern die Erträge vollständig wiederangelegt werden und die Rendite konstant bleibt.

Beispiel: 10.000 Euro über 30 Jahre

Angenommen, ein Anleger investiert 10.000 Euro und erzielt langfristig durchschnittlich 6 Prozent Rendite pro Jahr. Dann ergibt sich folgende Entwicklung:

| Laufzeit | Endkapital bei 6 % p. a. |

|---|---|

| 10 Jahre | ca. 17.908 € |

| 20 Jahre | ca. 32.071 € |

| 30 Jahre | ca. 57.435 € |

Das Beispiel zeigt: In den ersten zehn Jahren wächst das Vermögen um rund 7.908 Euro. Zwischen Jahr 20 und Jahr 30 steigt es dagegen um mehr als 25.000 Euro. Genau darin liegt die Kraft des Zinseszinseffekts: Je länger das Kapital investiert bleibt, desto stärker wirken bereits erzielte Erträge mit.

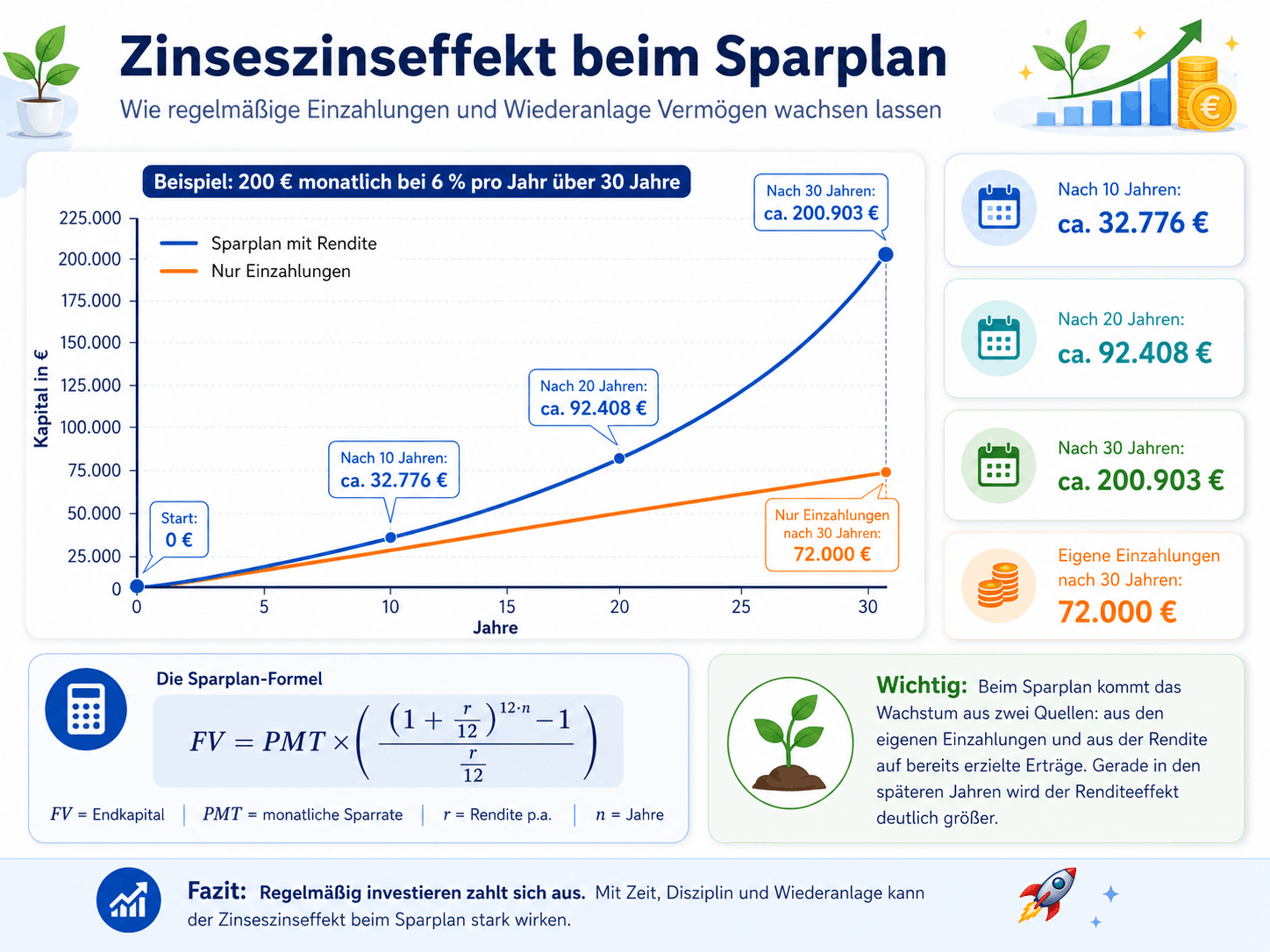

Zinseszinseffekt beim Sparplan

Der Zinseszinseffekt funktioniert nicht nur bei einer Einmalanlage, sondern auch bei regelmäßigen Sparraten. Gerade bei ETF-Sparplänen oder langfristigem Vermögensaufbau ist das besonders relevant.

Beispiel:

Ein Anleger investiert monatlich 200 Euro über 30 Jahre und erzielt durchschnittlich 6 Prozent Rendite pro Jahr. Ohne Rendite würden die eigenen Einzahlungen insgesamt 72.000 Euro betragen.

Bei monatlicher Verzinsung und Wiederanlage ergibt sich rechnerisch ein Endkapital von rund 200.900 Euro.

Das bedeutet:

- Eingezahltes Kapital: 72.000 €

- Rechnerischer Endwert: ca. 200.900 €

- Rechnerischer Ertrag: ca. 128.900 €

Dieses Beispiel zeigt, warum Zeit beim Vermögensaufbau so wichtig ist. Die regelmäßigen Einzahlungen bilden die Basis, aber der langfristige Zinseszinseffekt kann einen großen Teil des späteren Endkapitals ausmachen.

Die Grafik zeigt modellhaft den Zinseszinseffekt bei Ausführung eines regelmäßigen Sparplans von monatlich 200 Euro bei einer angenommenen jährlichen Rendite von 6% über einen Zeitraum von 30 Jahren.

Quelle: Schaubild unter KI-Unterstützung generiert

Wann wird der Zinseszinseffekt besonders stark?

Oft wird gefragt, ab wann der Zinseszinseffekt „richtig wirkt“. Einen festen Kipppunkt gibt es nicht. Mathematisch beginnt der Effekt bereits ab der ersten Wiederanlage. In der Praxis wird er aber oft erst nach vielen Jahren deutlich sichtbar.

Der Grund: Am Anfang stammt der größte Teil des Vermögenszuwachses aus den eigenen Einzahlungen. Später übernehmen die angesammelten Erträge einen immer größeren Anteil am Wachstum.

Ein typischer Kipppunkt im Vermögensaufbau entsteht daher nicht durch ein magisches Datum, sondern durch das Zusammenspiel aus:

- ausreichender Laufzeit,

- wiederangelegten Erträgen,

- regelmäßigen Sparraten,

- angemessener Rendite,

- möglichst geringen Kosten und Steuern.

Je größer das bereits aufgebaute Kapital ist, desto stärker wirken prozentuale Renditen in absoluten Euro-Beträgen.

6 Prozent Rendite auf 5.000 Euro sind 300 Euro.

6 Prozent Rendite auf 100.000 Euro sind 6.000 Euro.

Das Prinzip ist dasselbe, aber die Wirkung wird mit wachsendem Kapital absolut deutlich sichtbarer und monetär stärker.

Exponentielles Wachstum: Warum die Kurve immer steiler wird

Der Zinseszinseffekt führt zu exponentiellem Wachstum, weil sich die Berechnungsgrundlage jedes Jahr erhöht. Bei linearer Entwicklung käme jedes Jahr derselbe Betrag hinzu. Beim Zinseszins wächst der jährliche Ertrag dagegen mit.

Beispiel bei 10.000 Euro Startkapital und 6 Prozent Rendite:

- Im ersten Jahr beträgt der Ertrag 600 Euro.

- Im zweiten Jahr werden bereits 10.600 Euro verzinst.

- Im dritten Jahr werden 11.236 Euro verzinst.

- Nach vielen Jahren entstehen immer größere absolute Jahreserträge.

Das Wachstum beschleunigt sich also, solange die Erträge im System bleiben. Deshalb ist die Wiederanlage so wichtig. Wer Zinsen, Dividenden oder Ausschüttungen regelmäßig entnimmt, schwächt den Zinseszinseffekt.

Mit unserem Zinseszinsrechner oder unserem Sparplan Rechner können Sie selbst Ihre eigenen Wunschkalkulationen durchführen und entdecken, wie sich Ihre Anlageabsichten mit den Jahren verzinsen.

Die Abbildung veranschaulicht modellhaft die einfache Verzinsung einer Kapitalanlage von 10000 Euro mit einer jährlichen Rendite von beispielhaften 6% über einen Zeitraum von 30 Jahren. Des Weiteren werden die Kapitalstände nach 10, 20 und 30 jahren illustriert.

Die Grafik dient der Veranschaulichung und rein Bildungszwecken. Schaubild von Day-Trading-Ratgeber.de.

Quelle: Schaubild unter KI-Unterstützung generiert

Zinseszinseffekt bei Aktien, ETFs und Anleihen

Bei klassischen Bankzinsen ist der Zinseszins leicht nachvollziehbar: Zinsen werden gutgeschrieben und anschließend mitverzinst.

An der Börse funktioniert der Effekt etwas breiter. Er kann entstehen durch:

- wiederangelegte Dividenden,

- thesaurierende Fonds oder ETFs,

- Kursgewinne, die im Depot investiert bleiben,

- wiederangelegte Kupons bei Anleihen,

- regelmäßige Sparraten in Wertpapiere.

Wichtig ist: Börsenrenditen sind nicht garantiert. Anders als bei einem festen Zinssatz schwanken Aktien, ETFs und andere Wertpapiere im Wert. Der Zinseszinseffekt beschreibt daher ein mathematisches Prinzip, aber keine sichere Rendite.

Warum Verluste den Zinseszinseffekt bremsen

Der Zinseszinseffekt wirkt in beide Richtungen. Starke Verluste können den langfristigen Vermögensaufbau erheblich zurückwerfen.

Ein Verlust von 50 Prozent benötigt anschließend 100 Prozent Gewinn, um wieder auf den Ausgangswert zu kommen. Wer von 10.000 Euro auf 5.000 Euro fällt, braucht eine Verdopplung, um wieder bei 10.000 Euro zu stehen.

Deshalb sind Risikomanagement, Diversifikation und eine realistische Anlagestrategie wichtig. Hohe Renditeversprechen können attraktiv klingen, aber übermäßige Risiken können den langfristigen Zinseszinseffekt zerstören.

Welche Rolle spielen Kosten, Steuern und Inflation?

In einfachen Rechenbeispielen wird häufig mit einer konstanten Bruttorendite gerechnet. In der Realität beeinflussen jedoch mehrere Faktoren das Ergebnis:

- Depot- und Produktkosten,

- Fondsgebühren,

- Spreads beim Kauf und Verkauf,

- Steuern auf Kapitalerträge,

- Inflation,

- schwankende Börsenphasen.

Für den realen Vermögensaufbau zählt daher nicht nur die nominale Rendite, sondern vor allem die Rendite nach Kosten, Steuern und Inflation. Bereits kleine Unterschiede können über Jahrzehnte große Auswirkungen haben.

Ein Unterschied zwischen 5 Prozent und 6 Prozent Rendite pro Jahr wirkt kurzfristig gering. Über 30 oder 40 Jahre kann er aber einen erheblichen Unterschied beim Endkapital ausmachen.

Faustregel: Die 72er-Regel

Eine bekannte Faustregel zum Zinseszinseffekt ist die 72er-Regel. Sie zeigt grob, wie lange es dauert, bis sich Kapital bei einer bestimmten Rendite verdoppelt.

Die Formel lautet:

Verdopplungsdauer ≈ 72 ÷ jährliche Rendite in Prozent

Beispiele:

- Bei 3 Prozent Rendite dauert eine Verdopplung ungefähr 24 Jahre.

- Bei 6 Prozent Rendite dauert eine Verdopplung ungefähr 12 Jahre.

- Bei 8 Prozent Rendite dauert eine Verdopplung ungefähr 9 Jahre.

Die 72er-Regel ist nur eine Näherung, hilft aber, die Wirkung langfristiger Renditen besser einzuschätzen.

Häufige Missverständnisse zum Zinseszinseffekt

„Zinseszins bedeutet sichere Rendite“

Nein. Der Zinseszinseffekt ist ein mathematisches Prinzip. Er sagt nichts darüber aus, ob eine bestimmte Geldanlage sicher ist. Aktien, ETFs, Anleihen, Fonds oder andere Wertpapiere können schwanken und Verluste verursachen.

„Der Effekt wirkt nur bei klassischen Zinsen“

Nein. Auch bei Aktien, ETFs und Fonds kann ein zinseszinsähnlicher Effekt entstehen, wenn Erträge wiederangelegt werden und das investierte Kapital langfristig wächst.

„Hohe Rendite ist immer besser“

Nicht unbedingt. Höhere Renditechancen gehen meist mit höheren Risiken einher. Für den langfristigen Vermögensaufbau ist nicht nur die Rendite wichtig, sondern auch die Frage, ob die Strategie realistisch, durchhaltbar und zum eigenen Risikoprofil passend ist.

„Später anfangen reicht auch“

Je später man beginnt, desto weniger Zeit bleibt dem Zinseszinseffekt. Höhere Sparraten können einen späten Start teilweise ausgleichen, aber Zeit ist ein entscheidender Faktor. Gerade deshalb kann frühes, regelmäßiges Investieren langfristig einen großen Unterschied machen.

Fazit: Der Zinseszinseffekt belohnt Zeit, Geduld und Wiederanlage

Der Zinseszinseffekt ist einer der wichtigsten Mechanismen beim langfristigen Vermögensaufbau. Er sorgt dafür, dass nicht nur das ursprünglich investierte Kapital arbeitet, sondern auch die bereits erzielten Erträge.

Besonders stark wird der Effekt über lange Zeiträume sichtbar. Anfangs wirkt das Wachstum oft langsam. Mit zunehmender Laufzeit und wachsendem Kapital kann die Entwicklung jedoch deutlich an Dynamik gewinnen.

Trotzdem sollte der Zinseszinseffekt nicht mit garantierten Gewinnen verwechselt werden. An der Börse sind Renditen unsicher und Schwankungen normal. Wer langfristig Vermögen aufbauen möchte, sollte daher neben Rendite und Laufzeit auch Risiko, Kosten, Steuern, Inflation und Diversifikation berücksichtigen.

Kurz gesagt: Der Zinseszinseffekt ist kein schneller Trick, sondern ein langfristiger Verstärker. Je früher Kapital investiert wird, je länger Erträge wiederangelegt werden und je disziplinierter die Strategie verfolgt wird, desto stärker kann der Effekt beim Vermögensaufbau wirken.